住宅ローン控除の改正で控除額はどのように変わる?

住宅ローンを組んでマイホームを購入した人が受けられる「住宅ローン控除(住宅ローン減税)」。

2022年の税制改正で制度内容が変更されましたが、控除額は具体的にどのように変わるのでしょうか。

本記事では、住宅ローン控除の改正によって主に変更された点や、改正前後で控除額がどのように変わるのかを解説します。

住宅ローン控除の改正で控除額はどうかわる?

住宅ローン控除は「年末時点における借入残高×控除率」で計算される控除額が、所得税と一部の住民税から控除される制度です。

改正にともない、控除率は1%から0.7%へと低下しています。また、控除期間は新築住宅と買取再販銃額が原則13年、既存住宅(中古住宅)が10年となります。

制度の対象となる借入額(借入限度額)については、4,000万円から3,000万円または2,000万円へと引き下げられました。

ただし、認定長期優良住宅や認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅といった環境性能が高い住宅は借入限度額が高くなります。

他にも、住宅ローン控除を利用できる人の合計所得金額や対象となる住宅の床面積などが変更されています。改正後の住宅ローン控除については、以下の記事で詳しく解説していますのであわせてご一読ください。

では、改正前後で住宅ローン控除の最大控除額はどのように変わったのでしょうか。最大控除額を改正前後で比較します。

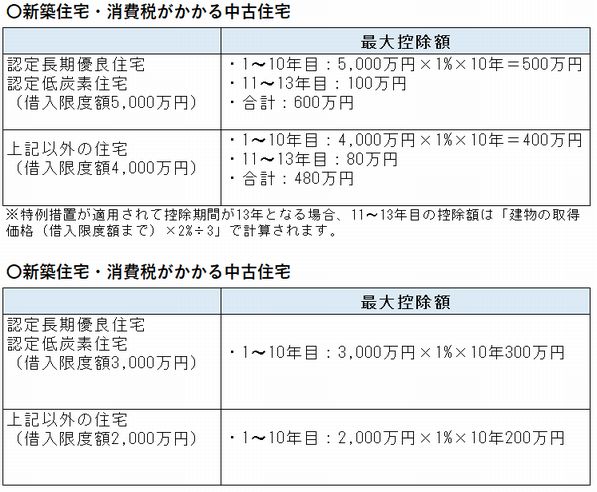

改正前の最大控除額

まずは改正前の最大控除額をみていきましょう。

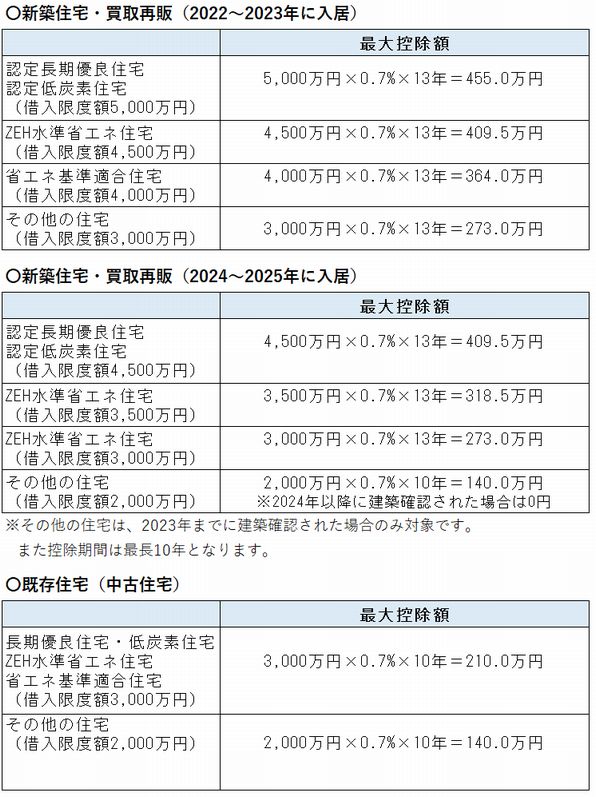

改正後の最大控除額

次に改正後の最大控除額をみていきましょう。

最大控除額については、取得する住宅の種類にかかわらず住宅ローン控除の改正によって全体的に引き下げられました。

新築住宅と買取再販住宅については、2022〜2023年に入居したときのほうが、2024〜2025年に入居したときよりも最大控除額は多くなっています。

また環境性能が高い住宅ほど、最大控除額も高くなる傾向にあります。

一方で既存住宅の最大控除額は、新築住宅や買取再販住宅とは異なり、取得した物件に入居したタイミングによる最大控除額の違いはありません。

ただし最大控除額は、新築住宅や買取再販住宅よりも全体的に低くなっています。

実際の控除額はいくら?改正後の節税効果をシミュレーション

では、改正後の住宅ローン控除を利用できると、どのような節税効果を得られるのでしょうか。

モデルケースを設定し、節税効果をシミュレーションで確認してみましょう。

今回は、新築住宅と売主が個人である中古住宅を購入したときの控除額をシミュレーションします。共通の条件は、以下の通りです。

- 住宅ローンの借入金利:1.5%

- 返済期間:35年

- 返済方法:元利均等方式

- 購入する住宅の種類:認定長期優良住宅

- 入居年月・返済開始月:2022年1月

- 購入する人の家族構成:配偶者(扶養内)子ども2人(4歳・2歳)

なお取得する住宅は、単独で所有するものとし、借り入れる人の年収や家族構成は控除期間中変動しないものとします。

新築住宅を購入したとき

まずは、新築住宅を購入した時の控除額をシミュレーションします。

住宅ローンの借入額は5,000万円、購入する人の年収は800万円とします。

旧制度との控除額の差も比較したかったのですが、シミュレーションが困難であったため、改正後の控除額の紹介にとどめております。

シミュレーションの結果、控除額は13年間で合計380.9万円となりました。

認定長期優良住宅を購入したときの最大控除額455.0万円であるため、満額の控除を受けられていません。

算出された控除額が最大控除額よりも少ないのは「所得税+控除対象となる住民税」を超える控除は受けられないためです。

購入する住宅が同じであっても、所得税や住民税の税額によって節税効果は異なります。

算出された控除額が最大控除額よりも少ないのは「所得税+控除対象となる住民税」を超える控除は受けられないためです。

購入する住宅が同じであっても、所得税や住民税の税額によって節税効果は異なります。

中古住宅を購入したとき

次に、売主が個人である中古住宅を購入したときの控除額をみていきましょう。

借入額は4,000万円、購入する人の年収は600万円であるとします。

控除額を計算すると、13年間で合計210万円 という結果となりました。

中古の認定長期優良住宅を購入したときの最大控除額も210万円であるため、満額の控除を受けられています。

このように改正後も住宅ローン控除は、数百万円単位の節税効果が見込めます。

引き続き、マイホーム購入時の負担を大きく軽減してくれる制度として活用が可能です。

住宅ローン控除は住宅選びの一要素に過ぎない

新築住宅よりも中古住宅のほうが借入限度額は高いため、基本的に控除額も高くなります。

しかし、新築住宅と中古住宅には価格差があり、メリットとデメリットも異なるため一概には比較できません。

年収や生活スタイル、今後のライフプランなども踏まえて、ご自身や家族に合った住宅を選ぶことが大切です。

まとめ

●制度の改正後は借入限度額が住宅の環境性能に応じて変わる

●改正後の最大控除額は全体的に引き下げられた

●改正後も大きな節税効果が期待できる制度であることに変わりはない

【コラム執筆者】

品木 彰(シナキ アキラ)

プロフィール

保険・不動産・金融ライター。ファイナンシャルプランナー2級技能士。大手生命保険会社や人材会社での勤務を経て2019年1月に独立。年間で700本以上の記事執筆に加えて、不動産を始めとしたさまざまな記事の監修も担当している。

https://daisakukobayashi.com/