住宅ローンの団信の保障内容とは?保険料や加入できないときの対処法も解説

住宅の購入時に住宅ローンを組む場合、多くの方が団体信用生命保険(以下、団信)に加入します。住宅ローンは、人生で何度も組むものではありません。

そのため団信の内容や加入が必要な理由、選び方をご存じない方も多いのではないでしょうか。本記事では、住宅ローンを借り入れたときに加入する団信について、わかりやすく解説していきます。

団信とは住宅ローンを借り入れた人が加入する保険

団体信用生命保険とは、住宅ローンを借り入れた人が亡くなったり、高度障害状態となったりした場合の保険です。借り入れた人に万一のことがあると、保険会社から金融機関に保険金が支払われて住宅ローンが完済されます。

高度障害状態とは「両目の視力を全く永久に失った状態」「言語またはそしゃくの機能を全く永久に失った状態」など、保険会社が定める所定の障害状態です。団信に加入するときは、高度障害に該当する条件を入念に確認しましょう。

また団信で支払われる保険金は、契約した人ではなく金融機関に支払われる点が、一般的な生命保険とは異なります。

団信に加入するときは健康状態の告知が必要

団信に加入するときは、一般的な生命保険や医療保険と同じように、保障の対象となる人(被保険者)の健康状態の告知が必要です。告知する内容は「最近3ヶ月以内に受けた医師の治療(指示・指導を含む)や投薬の有無」「最近3年以内の特定の疾病による手術や治療・投薬の有無」などが挙げられます。

健康状態を告知したあとは、保険会社による審査が行われます。保険会社が引受審査をした結果、 承認されると団信に加入できますが、落ちてしまうと加入できません。告知書には真実をありのまま記入することが大切です。もし 虚偽の内容を記載した場合は告知義務違反に該当する可能性があります。

告知義務違反と保険会社に判断された場合、住宅ローンを借り入れた人が万一の場合でも保険金は支払われません。残された家族が返済に困る恐れがあるため、団信に加入するときはご自身の健康状態をありのまま正直に告知しましょう。

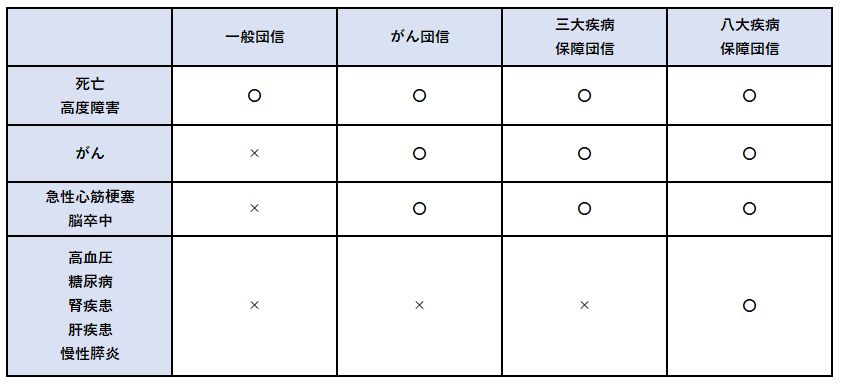

住宅ローンの団信に特約を付帯するとがんや三大疾病でも保障

死亡と高度障害を保障する一般的な団信の他にも、特約を付帯して「がん団信」や「三大疾病保障団信」などを選択できます。保障範囲の例は、以下の通りです。

※◯:保障の対象 ☓:保障されない

※◯:保障の対象 ☓:保障されない

団信に特約を付帯させる場合、保険金が支払われる条件を確認することが大切です。例えば、がん団信の多くは、生まれて初めてがんと診断された場合に保険金が支払われます。がんであっても「上皮内新生物(上皮内がん)」や「悪性黒色腫」と診断された場合は、保障されないケースがほとんどです。

急性心筋梗塞や脳卒中は、診断されたあと所定の就業制限状態が60日以上継続しなければ、基本的に保険金は支払われません。また、団信に特約を付帯する場合、保険会社に告知すべき項目が多くなり、引受審査は厳しくなる傾向にあります。

団体信用生命保険の保険料

一般的な団信の多くは、金融機関が保険料を負担してくれます。そのため、住宅ローンを借り入れる人が一般的な団信に加入する場合、保険料を負担する必要はありません。団信に特約を付帯して保障の範囲を広げる場合、住宅ローンの金利に0.1〜0.3%程度を上乗せするのが一般的です。

ご自身がどこまで備えたいのかを考え、返済シミュレーションで返済負担が問題ないかを確認することが、団信の保障を選ぶうえで大切なポイントです。

保険料無料で保障を充実させる金融機関が増えている

2020年12月現在、住宅ローン金利は史上最低ともいえる数値まで低下しています。特に変動金利の最小値は、0.4%を切りました。

金融機関は、0.01%の金利引き下げを争っている状況です。しかし借入額がよほど多くない限り、金利が0.01%変化しても返済負担はさほど変わらないため、団信の保障内容で差別化を図ろうとする金融機関が増えてきました。

例えば、一般的な死亡・高度障害保障に加えて、がんと診断された場合に残債が半分となる「がん50%保障」を、保険料無料で付帯している金融機関があります。

団信の保障内容は、どの金融機関も同じではありません。 金利だけでなく団信の保障内容も重視して住宅ローンを選ぶことで、マイホーム購入後も安心して暮らしていけるでしょう。

団信なし で住宅ローンは組める?入れないときの対処法とは

民間金融機関の場合、団信なしで住宅ローンを組むのは難しいです。なぜなら民間金融機関のほとんどは、団信の加入を住宅ローンの借り入れ条件としているためです。例えば、住宅ローンを借り入れた人が、団信に加入しないとしましょう。借り入れた人が亡くなったり高度障害状態となったりした場合に、残された家族が引き続き返済をしていかなければなりません

住宅ローンを組んでいる人は、世帯主であるケースが多いです。世帯主に万一のことがあり、世帯収入が低下すると、住宅ローンを返済できない可能性が高まるでしょう。住宅ローンの返済を滞納されると、金融機関は利息収入を得られなくなるばかりか、融資した金額さえ戻ってこず、経営に支障が出るでしょう。

団信への加入を住宅ローンの融資条件にすることで、借り入れた人が万一の場合でも、金融機関は保険金で融資金を回収でき、経営への支障を抑えられます。

フラット35であれば団信に加入せずに住宅ローンを組める

フラット35であれば、団信に加入することなく住宅ローンを組めます。フラット35とは、民間金融機関と住宅金融支援機構が共同で提供する住宅ローンです。

フラット35には、新機構団信が自動付帯されていますが、強制加入ではありません。金利を0.2%差し引くことで、新機構団信に加入することなくフラット35を借り入れられます。

ただし、団信に加入せずに住宅ローンを借り入れると、返済する人が万一の場合に残された家族が引き続き返済をしなければなりません。残された家族が返済に困る恐れがある場合は、団信や民間の生命保険などで万一に備える必要があるでしょう。

健康状態に不安がある人はワイド団信を検討する

過去に大病を患った経験がある方や持病を抱えている方などは、ワイド団信を検討されてみてはいかがでしょうか。

ワイド団信とは、通常よりも告知項目が少なく、保険会社の引受基準が緩和されている団信です。そのためワイド団信は、健康状態に不安のある方でも申し込みやすいです。

ただしワイド団信に加入するためには、住宅ローン金利に0.2%程度を上乗せする必要があります。返済負担を確認し、借り入れたあとの生活が苦しくならないかを確認したうえで、ワイド団信を借り入れると良いでしょう。

まとめ

・住宅ローンを組むときは、団信に加入するのが一般的

・団信に加入していると、借り入れた人が死亡や高度障害状態となった場合に、残債が0円となり、残された家族が住宅ローンを返す必要がなくなります。

・金融機関によって、団信の保障内容や保険料などが大きく異なります。

・住宅ローン借り入れる金融機関を選ぶときは、金利や手数料だけでなく、団信の保障内容も比較することが大切です。

【コラム執筆者】

品木 彰(シナキ アキラ)

プロフィール

保険・不動産・金融ライター。ファイナンシャルプランナー2級技能士。大手生命保険会社や人材会社での勤務を経て2019年1月に独立。年間で700本以上の記事執筆に加えて、不動産を始めとしたさまざまな記事の監修も担当している。

https://daisakukobayashi.com/