令和6年度税制改正大綱が発表!マイホーム購入で知っておきたいポイントとは

2023年12月12日に「令和6年度の税制改正大綱」が発表されました。

税制改正大綱は、発表の翌年4月から施行される予定の法律案をまとめたものです。

今回発表された令和6年度税制改正大綱では、住宅ローン控除の制度内容が一部変更されました。

また、マイホーム取得時の税負担を軽減する特例措置の延長も発表されています。

本記事では、令和6年度税制改正大綱で公表された内容のうち、マイホームを購入する人が知っておきたいものをご紹介します。

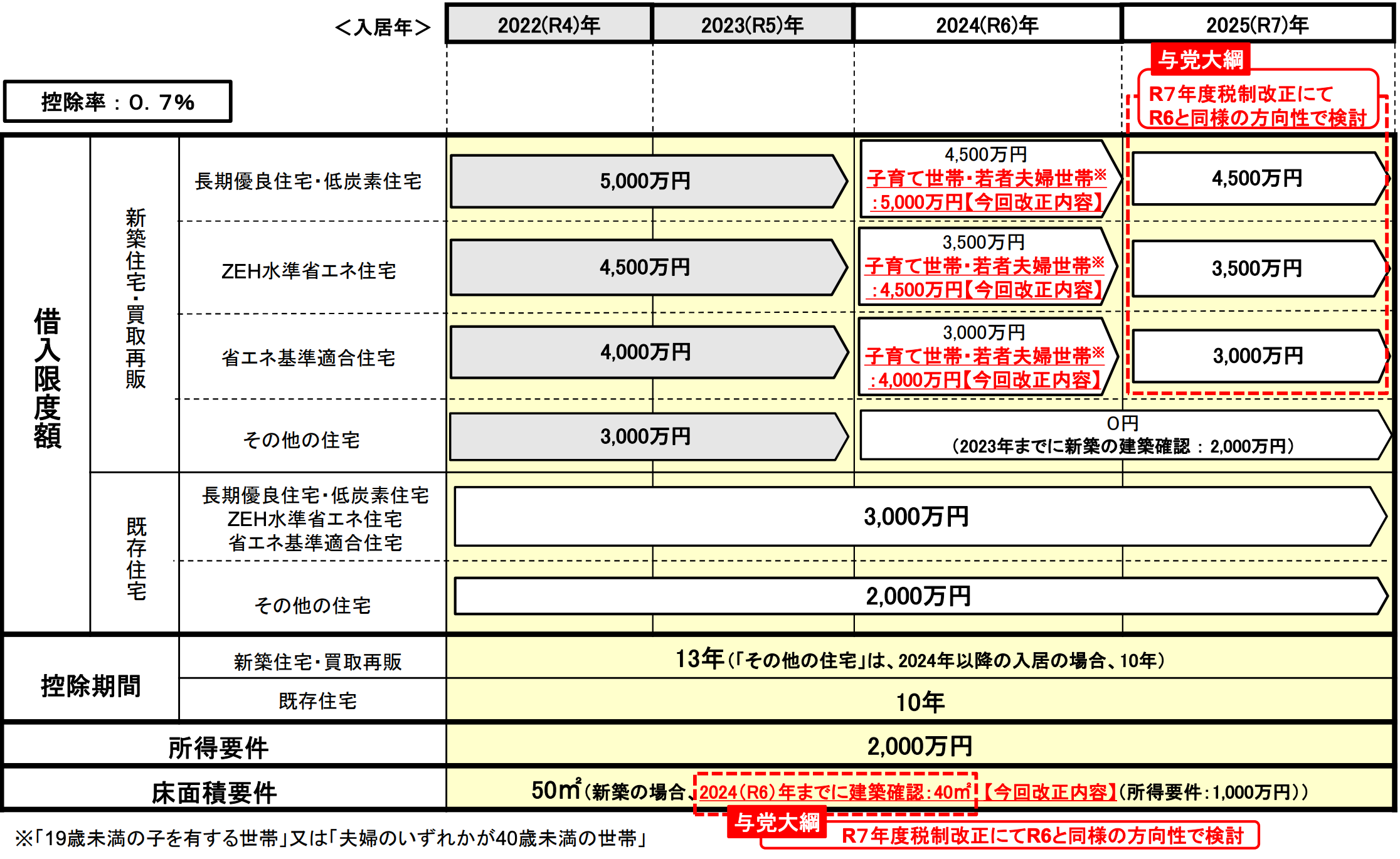

住宅ローン控除の借入限度額と床面積要件の維持

住宅ローン控除とは、住宅ローンを利用して家を購入した人が、所得税から一定金額を控除できる制度です。

マイホームに入居するタイミングが2022年1月〜2025年12月末までの場合「年末時点の借入残高×0.7%」が所得税から控除されます。

今回の税制改正大綱では、住宅ローン控除について以下2点の改正が発表されました。

- 子育て世帯と若者夫婦世帯の借入限度額が据え置きに

- 新築住宅における床面積要件の維持

子育て世帯・若者夫婦世帯は借入限度額が据え置きに

子育て世帯や若者夫婦世帯が、2024年(令和6年)に入居する場合、借入限度額が上乗せされ、2022〜2023年末までの水準が維持されます。

借入限度額とは、控除額を計算するときに対象となる住宅ローン残高のことです。

税制改正により、子育て世帯や若者夫婦世帯が、所定の省エネ性能がある新築住宅または買取再販住宅を購入する場合、以下の通り借入限度額が引き上げられます。

※画像引用:国土交通省「(別紙1) 令和6年度住宅税制改正概要」

改正により、子育て世帯と若者夫婦世帯は、長期優良住宅・低炭素住宅は最大5,000万円、ZEH水準省エネ住宅は4,500万円、省エネ基準適合住宅は4,000万円までのローン残高が控除対象となります。

改正の対象となる子育て世帯と若者夫婦世帯は、次の通りです。

- 子育て世帯:19歳未満の子を有する世帯

- 若者夫婦世帯:夫婦のいずれかが40歳未満の世帯

なお、所定の省エネ性能を有していないその他の住宅については、子育て世帯や若者夫婦世帯の場合でも、借入限度額は0円または2,000万円となります。

新築住宅の床面積要件の維持

住宅ローン控除には「取得する住宅の床面積が50㎡以上」という要件がありますが、新築住宅の場合は、要件を満たすと「40㎡以上」に緩和されます。

床面積40㎡以上50㎡未満の住宅を購入して住宅ローン控除を受ける場合、2023年12月末までに建築確認を終えている必要がありました。

それが今回の税制改正で、建築確認の期日が2024年(令和6年)12月末までに延長されています。

なお、緩和措置の対象となるのは、合計所得金額が1,000万円以下である人です。

既存住宅のリフォームに関する特例措置の拡充・延長

既存住宅のリフォームに関する特例措置は、住宅の耐震性やバリアフリー性、省エネ性の向上を目的としたリフォームをしたとき、所得税から一定金額が控除される制度です。

三世代同居をするためのリフォームや、長期優良住宅への改修をしたときも要件を満たすと減税の対象となります。

税制改正により、特例措置の期限が2年間延長され2025年(令和7年12月31日)まで適用できるようになりました。

また今回の改正では、子育て世帯が子育てに対応して住宅にリフォームする場合も新たに減税の対象となりました。

子育てに対応した住宅へのリフォームの例は以下の通りです。

- 住宅内における子どもの事故を防止するための工事

- 対面式キッチンへの交換工事

- 開口部の防犯性を高める工事

- 収納設備を増設する工事

- 開口部・界壁・床の防音性を高める工事

- 間取り変更工事(一定のものに限る)

※参考:国土交通省「令和6年度住宅税制改正概要」

子育てに対応したリフォームをする場合、控除の適用期限は2024年(令和6年)12月31日までとされています。

控除の対象になる工事費用の限度額と最大控除額は、以下の通りです。

※参考:国土交通省「令和6年度住宅税制改正概要」

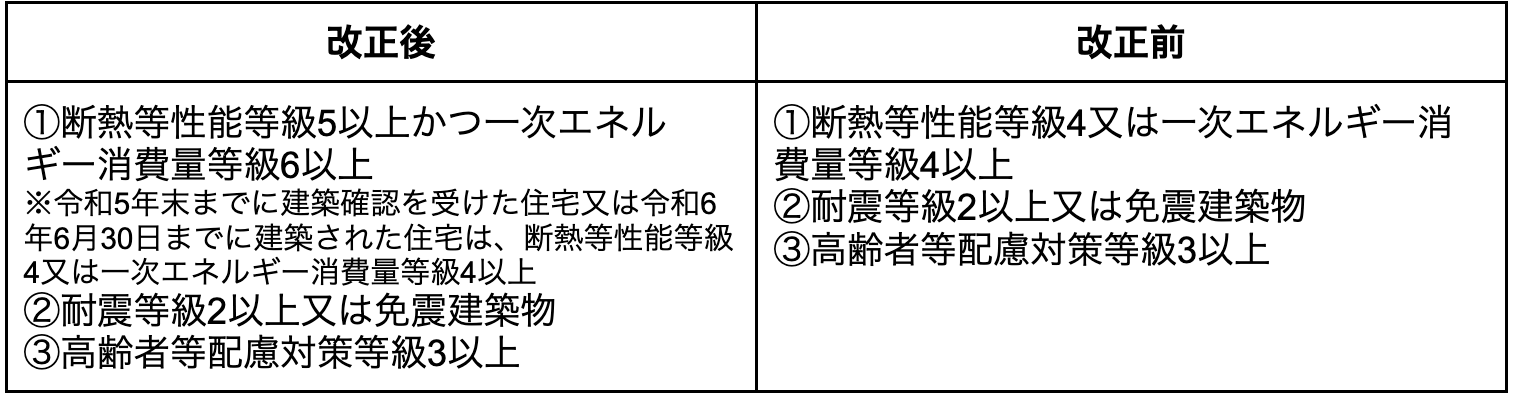

住宅取得資金等の非課税の特例が延長

直系尊属から住宅取得等資金の贈与を受けた場合の非課税(以下、住宅取得資金等の非課税の特例)は、条件を満たすと一定金額の資金贈与に贈与税がかからなくなる制度です。

親や祖父母などの直系尊属から、住宅の新築、購入、または増改築のための資金を贈与された場合に所定の要件を満たすと適用できます。

住宅取得資金等の非課税の特例を適用できると、贈与税の基礎控除額(110万円)に加えて、以下の金額までの資金贈与が非課税となります。

- 省エネ等住宅:最大1,000万円

- 上記以外の住宅:最大500万円

※出典:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

住宅取得資金等の非課税の特例を受けるためには、2023年(令和5年)12月31日までに資金を贈与してもらう必要がありました。

それが、今回の税制改正で期限が2年間延長され2025年(令和7年)12月31日までとなっています。

また改正後は、新築住宅を購入する場合に省エネ等住宅に該当するための要件が一部変更となりました。

改正前と改正後の要件は、以下の通りです。

※参考:国土交通省「令和6年度住宅税制改正概要」

特例の対象となるのは、上記①〜③のいずれかに該当したときです。この要件のうち、今回の税制改正では①が変更されています。

不動産取得税・登録免許税・印紙税の特例措置が延長

税制改正により、マイホームを購入する際にかかる税金である不動産取得税や登録免許税、印紙税の負担を軽減する特例措置を受けられる期限が延長されました。

不動産取得税の特例措置

不動産取得税は、マンションや戸建て住宅などを購入した人に課せられる税金です。税額は「課税標準額×税率」で算出されます。

不動産取得税には、税負担を軽減する特例措置がいくつか設けられています。

今回の税制改正では、以下2つの特例措置を適用できる期限が2年間延長され、2026年(令和8年)3月31日まで適用が可能となりました。

- 宅地評価土地の取得に係る不動産取得税の課税標準の特例措置

- 土地等の取得に係る不動産取得税の税率の特例措置

上記の1は「土地部分の税額を計算するときに固定資産税評価額の1/2を課税標準額とする」という特例措置です。

固定資産税評価額は、自治体が決める土地や建物の価格です。

通常、課税標準額は固定資産税評価額と同じですが、1の特例措置が適用されると固定資産税評価額の半分が課税標準額となり、税負担を大幅に軽減できます。

2の特例措置は「土地部分の税額を計算する際、税率を4%から3%に軽減する」という特例制度です。

登録免許税の特例措置

登録免許税は、登記手続きをする際に納める税金です。

税制改正大綱では、登録免許税の負担を軽減する特例措置を適用できる期限が3年間延長され、2027年(令和9年)3月31日までとなりました。

特例措置が適用されると、登録免許税の税率が以下の通りに引き下げられます。

- 所有権の保存登記:本則0.4% → 0.15%

- 所有権の移転登記:本則2.0% → 0.3%

- 住宅取得資金の貸付け等に係る抵当権の設定登記:本則0.4% → 0.1

※参考:国土交通省「令和6年度住宅税制改正概要」

また、長期優良住宅と低炭素住宅を新築・購入する場合、特例措置により税率が以下の通りに引き下げられます。

〇認定長期優良住宅

- 所有権保存登記:0.15%→0.1%

- 所有権移転登記:0.3%→マンション: 0.1%、戸建て住宅:0.2%

〇認定低炭素住宅

- 所有権保存登記:0.15%→0.1%

- 所有権移転登記:0.3%→0.1%

※参考:国土交通省「令和6年度住宅税制改正概要」

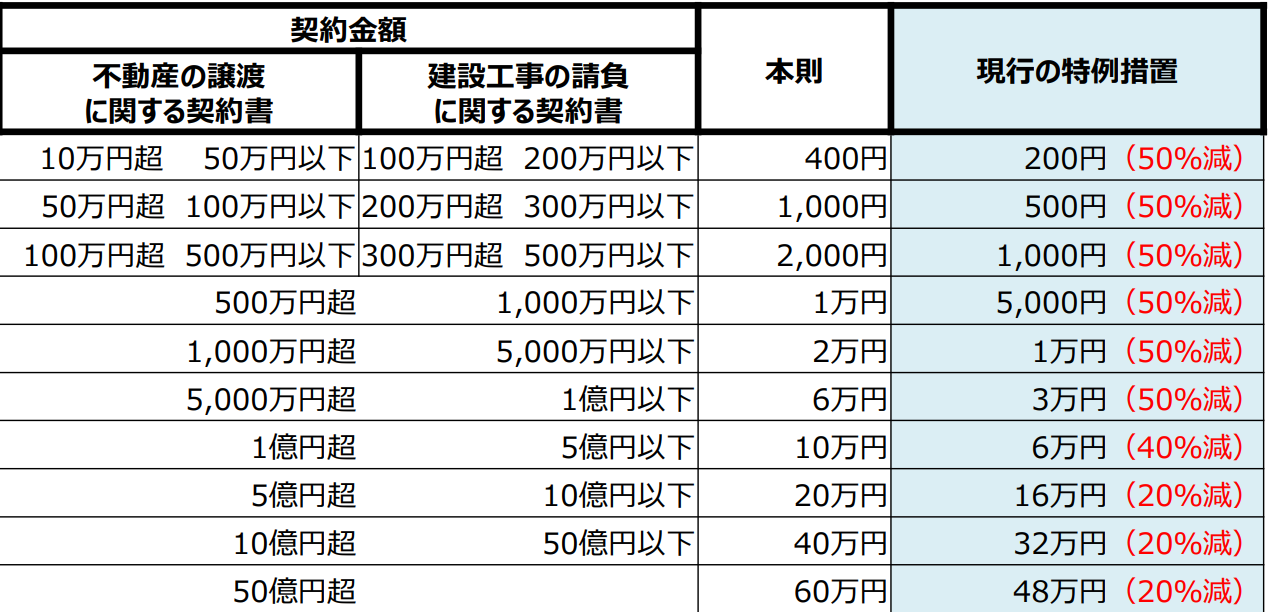

印紙税の特例措置

印紙税は、工事請負契約書や不動産譲渡契約書などの書類にかかる税金のことです。税額分の収入印紙を契約書に貼り付けて納めます。

印紙税額は、以下の通り契約書に記載されている金額に応じて決まります。

※画像引用:国土交通省「令和6年度住宅税制改正概要」

税制改正により、工事請負契約書や不動産譲渡契約書に係る印紙税特例措置が3年間延長され、2027年(令和9年)3月31日まで適用が可能となりました。

まとめ

- 税制改正により、子育て世帯や若者夫婦世帯が所定の要件を満たす省エネ住宅を購入する場合、住宅ローン控除の借り入れ限度額が引き上げられる

- 既存住宅をリフォームする際に所得税額を軽減する措置が延長され、新たに子育て向け改修工事も対象になった

- 住宅取得資金等の非課税の特例は、一部要件が変更された上で2年間延長

- 不動産取得税・登録免許税・印紙税の特例措置を受けられる期限も延長

【コラム執筆者】

品木 彰(シナキ アキラ)

プロフィール

保険・不動産・金融ライター。ファイナンシャルプランナー2級技能士。大手生命保険会社や人材会社での勤務を経て2019年1月に独立。年間で700本以上の記事執筆に加えて、不動産を始めとしたさまざまな記事の監修も担当している。

https://daisakukobayashi.com/