住宅ローン控除は2024年以降に控除額が引き下げられる可能性が!変更点を解説

住宅ローンを組んだ人は「住宅ローン控除」を申請すると、所得税や住民税の負担を軽減できる可能性があります。

実は、マイホームに入居するタイミングが2024年1月以降になると、住宅ローン控除の節税効果が減る可能性があることをご存じでしょうか。

本記事では、2024年1月以降にマイホームに入居する場合、住宅ローン控除がどのように変わるのかを解説していきます。

住宅ローン控除の基礎知識

住宅ローン控除は、住宅ローンを組んでマイホームを購入した人が申請することができる税の優遇制度です。

所定の要件を満たしたうえで、確定申告で申請をすると「年末時点のローン残高×控除率」を所得税から控除してもらえます。

取得したマイホームに入居するタイミングが、2022年1月1日から2025年12月31日までである場合、控除率は0.7%です。

例えば、年末時点のローン残高が3,500万円であった場合、所得税から控除できる金額は最大24.5万円となります。

所得税から引き切れなかった控除額は、住民税から控除することが可能です。

※所得税の課税所得金額の5%または97,500円のどちらか高い方が上限

控除を受けられる期間は、以下の通りです。

- 新築住宅・買取再販住宅:13年

- 中古住宅(既存住宅):10年

マイホームの入居が2024年以降になるとどうなる?

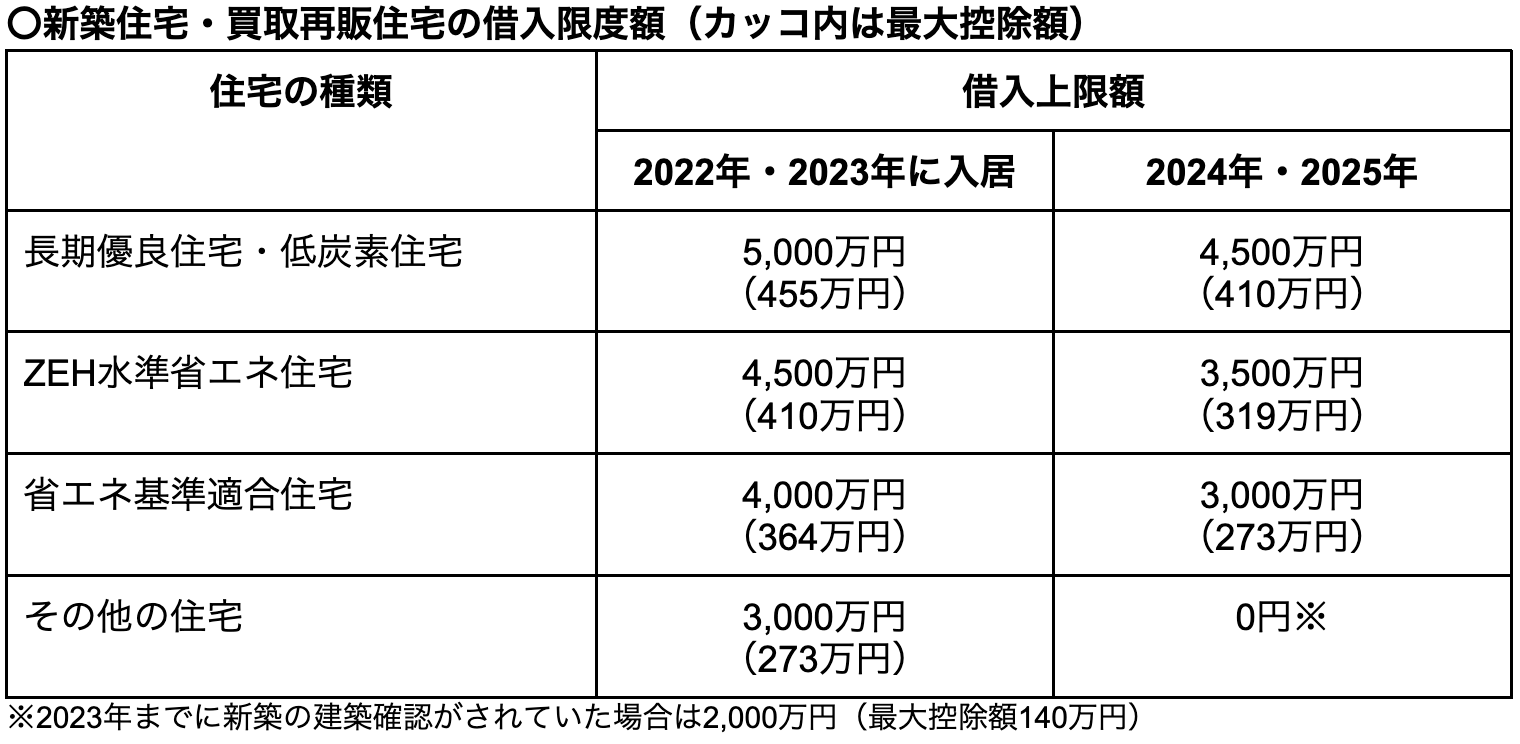

新築住宅と買取再販住宅については、入居が2024年1月1日以降になると、控除額を計算する際に対象となる住宅ローンの借入額(借入限度額)が引き下げられます。

また、一定の省エネ基準を満たしていない住宅は、建築確認または建築された日によっては、住宅ローン控除を受けられなくなってしまいます。

借入限度額が引き下げられる

住宅ローン控除の借入限度額は「長期優良住宅・低炭素住宅」「ZEH水準省エネ住宅」「省エネ基準適合住宅」「その他の住宅(一般住宅)」ごとに決められています。

各住宅の概要は、以下をご覧ください。

- 長期優良住宅:長期間にわたって使用できる構造および設備があるなど、所定の基準をクリアして認定を受けた住宅

- 低炭素住宅:二酸化炭素の排出を抑える対策が施された住宅

- ZEH水準省エネ住宅:高い断熱性能と省エネ性能などがあり、住宅の一次エネルギーの年間消費量がおおむねゼロになる住宅

- 省エネ基準適合住宅:断熱性能や一次エネルギー消費量が所定の基準を満たす省エネルギー住宅

- その他の住宅(一般住宅):上記のいずれにも該当しない住宅

2022年1月1日以降に新築住宅または買取再販住宅に入居する場合、住宅ローン控除の借入限度額は以下の通りです。

入居のタイミングが2024年1月以降になると、長期優良住宅と低炭素住宅は、借入限度額が500万円引き下げられます。

例えば、年末時点の住宅ローン残高が5,000万円であった場合、2023年12月31日までに入居していれば、残高のすべてが控除の対象です。

しかし、入居のタイミングが2024年1月以降になると、借り入れ限度額は4,500万円に引き下げられるため、500万円分は控除の対象外となります。

また、ZEH水準省エネ住宅と省エネ基準適合住宅は、入居のタイミングが2024年1月以降になると借入限度額が1,000万円引き下げられます。

その他の住宅が控除の対象外になる

2024年1月以降、その他の住宅は、以下のどちらかに該当しなければ、住宅ローン控除の対象になりません。

- 2023年(令和5年)12月31日までに建築確認を受けている

- 2024年(令和6年)6月30日までに建築されている

また、控除の対象になったとしても、借入限度額は3,000万円から2,000万円に引き下げられ、控除期間は13年から10年へと短縮されます。

中古住宅は2024年1月以降も同様の控除が受けられる

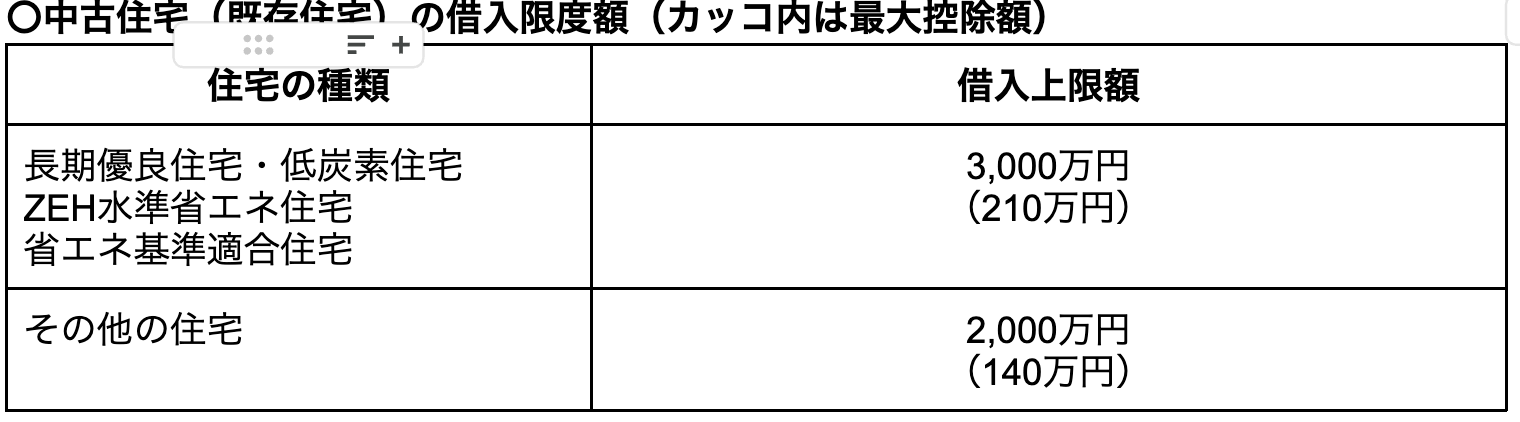

新築住宅や買取再販住宅とは異なり、中古住宅(既存住宅)は、2024年1月以降も借入限度額に変更はありません。

中古住宅(既存住宅)の借入限度額は、以下の通りです。

また中古住宅(既存住宅)は、2024年1月以降も住宅ローン控除を受けるための要件は変わりません。

2024年以降に入居すると控除額はどう変わる?

では、入居の時期が2024年1月以降になると、控除額はいくら変わるのでしょうか。シミュレーションで確認してみましょう。

新築の長期優良住宅に入居する場合

シミュレーションの条件は、以下の通りです。

- 借入金額:5,000万円

- 年収:800万円

- 返済期間:35年

- 借入金利:1.8%

- 住宅の種類:新築の長期優良住宅

- 控除の対象となる配偶者:あり

- 控除の対象となる扶養親族:なし

以上の条件で、2023年末までにマイホームに入居した場合と、2024年1月以降に入居した場合の合計控除額を試算します。

なお、控除を受けられる13年のあいだで、住宅ローンを借り入れた人の年収や家族構成などに変化はないものとします。試算結果は、以下の通りとなりました。

- 2023年末までに入居:383.3万円

- 2024年1月以降に入居:376.9万円

- 差額:6.4万円

試算の結果、控除額の差は6.4万円という結果になりました。

実際の控除額は、借入金額や年収、家族構成などさまざまな条件で変わります。

入居のタイミングが2024年1月以降になっても、控除額にさほど差が生じないケースもあれば、数十万円ほどの差が生じるケースもあります。

その他の住宅に入居する場合

続いて、その他の住宅に該当する新築住宅・買取再販住宅を取得する場合の控除額を試算します。

さきほどと同様の条件でシミュレーションをすると、結果は以下の通りとなりました。

- 2023年末までに入居:273.0万円

- 2024年1月以降に入居:140.0万円

- 差額:133.0万円

その他の住宅の場合、入居のタイミングが2024年1月以降になると、100万円以上の差が生じる結果となりました。

これは、借入限度額が引き下げられることに加え、控除期間が13年から10年へと短縮されることも要因となっています。

また「2023年(令和5年)12月31日までに建築確認を受けている」「2024年(令和6年)6月30日までに建築されている」のどちらにも該当しない場合、控除は受けられません。

このため、その他の住宅は、入居のタイミングが2024年1月以降になると、控除額が大幅に下がる可能性があるといえます。

マイホームの購入は慎重に検討することが大切

住宅ローン控除の節税効果が下がるとしても、焦って住宅を購入するのはおすすめできません。

住宅ローンの借入額は一般的に高く、返済期間は20年や30年といった長期にわたります。

無計画にマイホームを購入してしまうと、住宅ローンの返済負担が家計を圧迫して生活が苦しくなってしまいかねません。

信頼できる不動産会社ともよく相談し、今後のライフプランと資金計画を慎重に立てて、マイホームを購入することが大切です。

まとめ

- マイホームに入居するタイミングが2024年1月以降になると、控除額を計算するときに対象となる借入額の上限(借入限度額)が引き下げられる

- 新築住宅や買取再販住宅は、一定の省エネ基準を満たしていなければ住宅ローン控除を受けられなくなる可能性がある

- 中古住宅(既存住宅)は、入居が2024年1月以降になっても借入限度額や要件に変更はない

【コラム執筆者】

品木 彰(シナキ アキラ)

プロフィール

保険・不動産・金融ライター。ファイナンシャルプランナー2級技能士。大手生命保険会社や人材会社での勤務を経て2019年1月に独立。年間で700本以上の記事執筆に加えて、不動産を始めとしたさまざまな記事の監修も担当している。

https://daisakukobayashi.com/