3,000万円特別控除とは?制度内容や利用時の注意点を解説

マイホームの売却金額から、購入時の金額や諸経費を差し引いた結果がプラスであると税金がかかります。

高値で売却できたとしても、多額の税金がかかると、手元に残る金額が大幅に減ってしまいかねません。

そこで活用したいのが「居住用財産を譲渡した場合の3,000万円の特別控除の特例(以下、3,000万円特別控除)」です。

今回は、3,000万円特別控除の内容や適用するための要件、申請方法などを分かりやすく解説します。

3,000万円特別控除とは

3,000万円特別控除は、マイホームを売却したときに選択できる制度です。

所定の要件を満たすと、マイホームを売却したときの利益(譲渡所得)から、最高3,000万円を控除することができます。

譲渡所得税の負担を軽減する制度

マイホームを売却したときに得た譲渡所得には、所得税(いわゆる譲渡所得税)や住民税がかかります。

譲渡所得の金額が大きければ大きいほど、税負担は重くなっていくでしょう。

3,000万円特別控除を適用できれば、譲渡所得の金額が3,000万円を超えない限り、税金を納める必要はありません。

マイホームを売却して3,000万円の利益が生じるケースは、非常にまれです。

よって、3,000万円特別控除の要件を満たして所定の申請をすれば、ほとんどのケースで売却時に税金がかからなくなります。

譲渡所得税の計算方法

所得税や住民税は、マイホームを売却したときの課税譲渡所得に対して課税されます。

課税譲渡所得の計算方法は、以下の通りです。

- 課税譲渡所得=譲渡価額 -(取得費+譲渡費用)- 特別控除額

※譲渡価額:マイホームの売却価格

※取得費:土地や建物の購入代金・建物の建築代金・測量費・購入時の仲介手数料など

※譲渡費用:売却時の仲介手数料・測量費や印紙税など土地や建物を売るために直接要した費用など

3,000万円特別控除は、上記計算式の特別控除額に該当します。

算出された課税譲渡所得の金額に、税率をかけることで譲渡所得税の金額が算出されます。

税率は、以下の通りです。

3,000万円特別控除を受けるための要件

3,000万円特別控除を受けるためには、以下の要件を満たしていなければなりません。

- 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売る

※以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売る - 売った年の前年および前々年にこの特例またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていない

※被相続人の居住用財産に係る譲渡所得の特別控除の特例によりこの特例の適用を受けている場合を除く - 売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていない

- 売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていない

- 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売る

- 売手と買手が、親子や夫婦など特別な関係でない

※特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれる

※出典:国税庁「No.3302 マイホームを売ったときの特例」

売却の前年と前々年に3,000万円特別控除を適用していると利用できません。

また、売却した年の前後一定期間に、他の特例制度や特別控除を利用したときも、控除を受けられない可能性があります。

住んでいた家屋または住まなくなった家屋を取り壊して売却するときは、次の2つの要件すべてに当てはまる必要があります。

- その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売る

- 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと

マイホームを売却するときは、不動産会社や最寄りの税務署、懇意にしている税理士などに相談し、3,000万円特別控除の要件に当てはまっているかどうかを確認しましょう。

3,000万円特別控除を適用できないケース

以下のいずれかに該当する場合、3,000万円特別控除は適用できません。

- この特例の適用を受けることだけを目的として入居したと認められる家屋

- 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

- 別荘などのように主として趣味、娯楽または保養のために所有する家屋

※出典:国税庁「No.3302 マイホームを売ったときの特例」

例えば、3,000万円特別控除を受けるためだけに、誰も住んでいない空き家に一時的に居住したとしても、控除は受けられません。

3,000万円特別控除を適用する方法

3,000万円特別控除を受けるためには、売却した翌年に確定申告をする必要があります。確定申告の期間は、例年2月16日〜3月15日ごろです。

確定申告で3,000万円特別控除を申請するときは、以下の書類を提出します。

- 確定申告書B

- 確定申告書第三表(分離課税用)

- 確定申告書付表兼計算明細書(譲渡所得の内訳書)

- マイナンバーカードをはじめとした本人確認書類

上記1〜3の書類は、税務署や国税庁のホームページなどで入手できます。

また、申告書類を作成するときは、売買契約書の写しや仲介手数料や印紙税などの金額が分かる書類(領収書・レシート)が必要です。

最寄りの税務署にも確認のうえ、余裕をもって書類を集めることが重要です。

3,000万円特別控除の注意点

3,000万円特別控除の他にも、3,000万円特別控除と併用できない制度があります。ここでは、3,000万円特別控除と併用できる制度とできない制度の例をみていきましょう。

住宅ローン控除と併用できない

住宅ローン控除とは、住宅ローンを組んでマイホームを購入した人を対象とした、税の優遇制度です。所定の要件に該当すると「年末時点のローン残高×控除率」が、所得税と一部の住民税から控除されます。

住宅ローンを組んでマイホームを購入したとき、その年の前年と前々年に3,000万円特別控除を適用していると住宅ローン控除は受けられません。

また、入居した年から数えて3年間も併用が禁止されています。

この間に住宅を売却して3,000万円特別控除を受けるためには、修正申告をして適用した住宅ローン控除を取り消すし、それによって増えた税金を追加で納めなければなりません。

このため、3,000万円特別控除と住宅ローン控除の両方を受けられる場合は、不動産会社や税務署などに相談をし、よりメリットがある方を選択することが大切です。

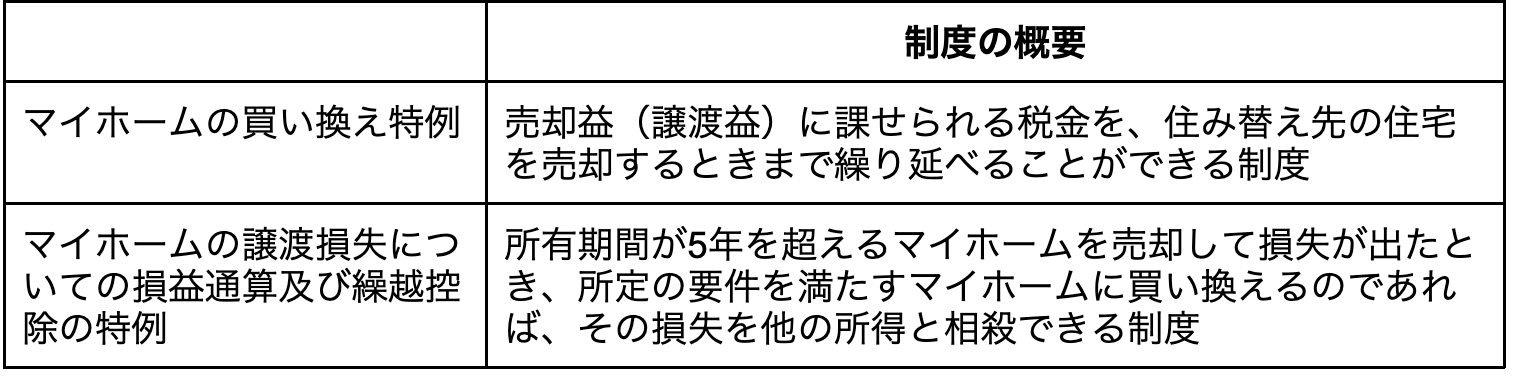

買い換え特例や損失の損益通算とも併用不可

3,000万円特別控除は、住宅ローン控除の他にも以下のような制度と併用ができません。

軽減税率の特例は併用可

マイホームを売ったときの軽減税率の特例は、所有期間が10年を超えるマイホームを売却したときに、税率が軽減される制度です。

所有期間が10年を超える住宅を売却する場合、譲渡所得税の税率は20.315%ですが、軽減税率の特例を適用できると譲渡所得6,000万円までは14.21%に軽減されます。

軽減税率の特例と3,000万円特別控除は併用が可能です。

所有期間が10年を超える住宅を売却するときは、軽減税率の特例と3,000万円特別控除を組み合わせることで、大きな節税効果が期待できます。

まとめ

- 3,000万円特別控除を適用できれば最高3,000万円までの譲渡所得が非課税となる

- 3,000万円特別控除を適用するためには、所定の要件を満たした上で売却の翌年に確定申告をする必要がある

- マイホームを売却する前後の一定期間は3,000万円特別控除と住宅ローン控除を併用できない

【コラム執筆者】

品木 彰(シナキ アキラ)

プロフィール

保険・不動産・金融ライター。ファイナンシャルプランナー2級技能士。大手生命保険会社や人材会社での勤務を経て2019年1月に独立。年間で700本以上の記事執筆に加えて、不動産を始めとしたさまざまな記事の監修も担当している。

https://daisakukobayashi.com/