路線価とは?計算方法や他の土地価格との違いを解説します。

相続税や贈与税を計算するときは、土地の価値を評価します。

しかし土地の価値は、立地や形状、面積、周辺環境などさまざまな要素で変化するため、不動産や税制の専門知識がないと正確に評価するのは困難でしょう。

そこで、土地の評価額をより計算しやすくするために用いられるのが「路線価」です。

相続や贈与で土地を取得したときは、路線価を利用することで専門知識のない方でも評価額を計算できます。

この記事では、路線価の特徴や他の土地価格との違い、調べ方などを分かりやすく解説します。

路線価とは国税庁が公表する土地価格

路線価とは、土地の価値を評価する際に用いる価格のことです。具体的には「主要な道路に面した土地1㎡あたりの価格」を指します。

ここでは、路線価を用いる場面や他の土地価格との違いをみていきましょう。

路線価は相続税や贈与税の計算時に用いる

路線価を用いるのは、遺産を相続したときの「相続税」や、他人から財産を贈与されたときの「贈与税」を計算するときです。

相続税や贈与税を計算するときは、対象となる財産の価値を評価します。算出された金額を「相続税評価額」といいます。

国税庁は、不動産や税金の専門知識がない人でも土地の相続税評価額を算出できるように、毎年1月1日時点の路線価を公表しています。公表される時期は毎年7月1日です。

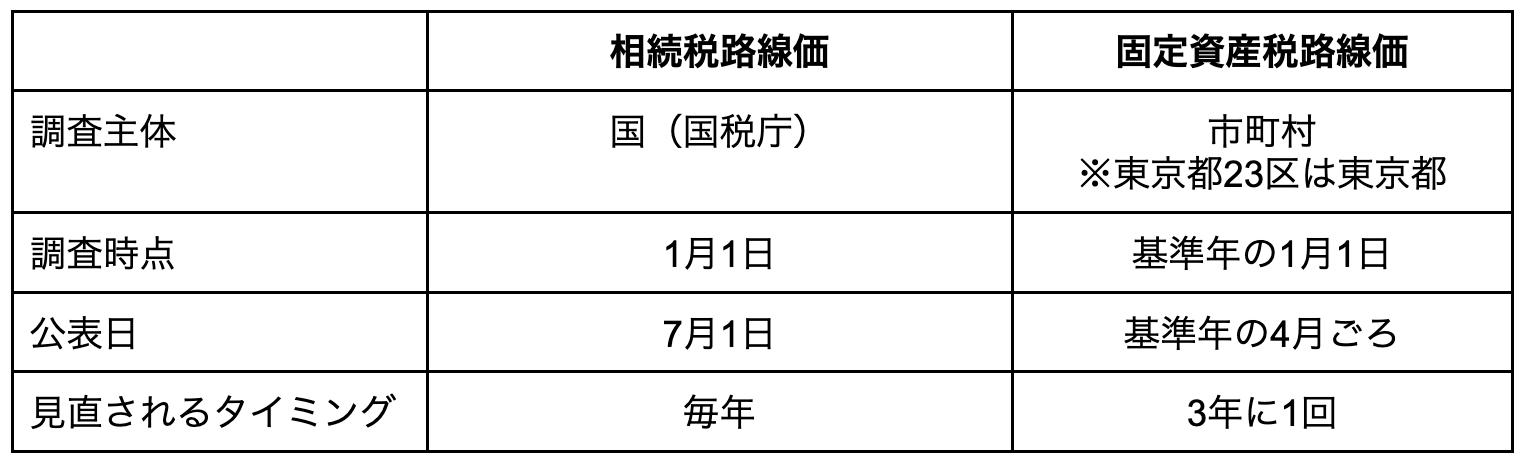

相続税路線価と固定資産税路線価の違い

路線価には「相続税路線価」と「固定資産税路線価」の2種類があります。

単に路線価というときは、相続税路線価を指すのが一般的です。

固定資産税路線価とは「固定資産税評価額」を算出するときに用いる路線価のことです。

固定資産税や都市計画税、不動産取得税、登録免許税などを計算するときに用いられます。

相続税路線価と固定資産税評価額には、算出元や公表されるタイミングなどに違いがあります。主な違いは、以下の通りです。

相続税や贈与税は国税であるため、相続税路線価を算出するのは国税庁(国)です。

それに対して、固定資産税路線価を算出するのは各自治体となります。

また、相続税路線価は毎年7月に公表されるのに対し、固定資産税評価額は3年に1度のタイミングで見直されます。

相続税評価額と他の土地価格との違い

土地の価格は、相続税評価額や固定資産税評価額の他にも、公示地価や基準地価、実勢価格があります。

公示地価(地価公示価格)は、土地が適正な価格で取引されるように、国土交通省が公表する土地価格のことです。

基準地価は公示地価の補完を目的として、都道府県が調査・公表しています。

実勢価格は、実際に取引された土地価格のことです。いわゆる相場のことであり、スマートフォンやパソコンで不動産情報サイトを検索すると簡単に調べることができます。

相続税評価額は、公示地価の8割程度、固定資産税評価額は7割程度に設定されています。

また、路線価の調査地点は、公示地価や基準地価よりも多いです。

路線価の調べ方

路線価は、国税庁のホームページにある「財産評価基準書 路線価図・評価倍率表」から調べることができます。

ここでは、路線価の調べ方をご紹介します。

財産評価基準書 路線価図・評価倍率表で調べる方法

財産評価基準書 路線価図・評価倍率表で路線価を調べる手順は、以下の通りです。

-

- 調べたい不動産がある都道府県を選ぶ

- 「路線価図」を選択する

- 不動産がある市区町村を選択する

- 地名(町名または大字)を探し、その横にあるページ番号を選択する

上記の手順で東京都渋谷区渋谷1丁目を選択すると、以下のような路線価図が表示されます。

路線価図では、路線価が千円単位で記載されています。例えば「1770C」と記載されていた場合、1㎡あたりの土地価格は「1,770×1,000円=177万円」です。

また、数字の横に記載されたアルファベットは、借地権割合を表します。借地権は、第三者から対価を支払って借りた土地に、建物を建てることができる権利です。

土地に設定される権利が所有権ではなく借地権であるときは、1㎡あたりの土地価格に以下の割合をかけて金額を算出します。

-

- A:90%

- B:80%

- C:70%

- D:60%

- E:50%

- F:40%

- G:30%

全国地価マップで路線価を調べることも可能

路線価は、一般財団法人資産評価システム研究センターの「全国地価マップ」でも調べることができます。

全国地価マップでは、表示された地図に地名を入力して検索できます。

また、相続税路線価だけでなく、固定資産税路線価や公示地価を調べることも可能です。

路線価を用いた評価額の計算方法

路線価を用いて相続税評価額を計算する方法は、土地と接している道路の状況によって異なります。

1つの道路に面している場合

1つの道路のみと接している土地の場合、相続税評価額は以下の計算式で求めます。

-

- 路線価×奥行価格補正率×地積(土地の面積)

奥行価格補正率とは、土地の奥行きに応じて定められる補正率のことです。

土地は、奥行きが短すぎても長すぎても利用しにくいため、価値が低下します。

そこで、奥行きが極端に短い土地や長すぎる土地は、奥行価格補正率をかけて評価額を調整します。

また、奥行価格補正率は土地がある地区によっても異なります。

例えば、土地が路線価30万円の道路に面しており、地積が144㎡の土地があるとしましょう。

土地の奥行きが12mであり、普通住宅地区にある場合、奥行価格補正率は1.0です。

評価額を計算すると「30万円×1.00×144=4,320万円」となります。

2つの道路に面している場合

土地が2つの道路に面している場合は、1つの道路に面している土地よりも利便性が高くなります。

そこで、高まった価値上昇分を反映するために、所定の加算率を用いて、相続税評価額を計算します。

正面と側方に道路がある土地の評価額を計算する際に用いるのは、側方路線影響加算率です。

また「路線価×奥行価格補正率」で算出した価額の高い方を「正面路線価」、それ以外を「側方路線価」として評価額を計算します。

計算の手順は以下の通りです。

-

- 正面路線価×奥行価格補正率

- 側方路線価×奥行価格補正率×側方路線影響加算率

- (1+2) ×地積

正面と裏面に道路がある土地では「二方路線影響加算率」を用いて計算します。

「路線価×奥行価格補正率」で算出した価額の高い方を「正面路線価」とするのは、正面と側方に道路があるケースと同様です

一方で、低い方は「裏面路線価」といいます。計算の手順は、以下の通りです。

-

- 正面路線価×奥行価格補正率

- 裏面路線価×奥行価格補正率×二方路線影響加算率

- (1+2) ×地積

路線価ない地域の計算方法

路線価がない地域では固定資産税評価額に所定の倍率をかけて相続税評価額を計算します。

固定資産税評価額を用いて相続税評価額を算出することを「倍率方式」といいます。

固定資産税評価額にかける倍率も、国税庁のホームページにある「財産評価基準書 路線価図・評価倍率表」で調べることが可能です。

不動産の価格を知りたいときは専門家に相談する

路線価をもとに計算された土地の相続税評価額は、公示地価の8割程度です。

そのため、相続税評価額を1.25倍にすると、土地価格のおおよその目安を算出できます。

とはいえ、路線価で求めた土地価格は正確なものとはいえません。

土地の売買価格は、売主と買主の合意によって決まるためです。

不動産を売却するとき、路線価をもとに売り出し価格を決めると、設定を誤ってしまいかねません。

売り出し価格を誤ると、売却期間が長引いたり相場よりも安値で売ったりする可能性があります。

そのため、不動産を売却するときは不動産会社に査定を依頼してもらい、担当者とも相談のうえ、正確に売り出し価格を決めることが大切です。

まとめ

-

- 路線価は、主要な道路に面した土地1㎡あたりの価格であり、国税庁が毎年7月に公表している

- 路線価は、相続税や贈与税を計算するときの相続税評価額を算出する際に用いる

- 路線価を調べると土地価格の目安を知ることはできるものの、正確な土地の価値を知りたいときは不動産会社に査定を依頼することが大切

【コラム執筆者】

品木 彰(シナキ アキラ)

プロフィール

保険・不動産・金融ライター。ファイナンシャルプランナー2級技能士。大手生命保険会社や人材会社での勤務を経て2019年1月に独立。年間で700本以上の記事執筆に加えて、不動産を始めとしたさまざまな記事の監修も担当している。

https://daisakukobayashi.com/