マイホームの買い換え特例とは?メリットやデメリット、要件を解説

マイホームの売却によって生じた利益には、所得税(譲渡所得税)や住民税が課せられます。

そこで活用を検討したいのが「マイホームの買い換え特例」です。

マイホームの海外特例を適用できれば、 売却益に課せられる税金の納税を将来に先送りすることができます。

本記事では、マイホームの買い換え特例を利用するメリットやデメリット、条件などを分かりやすく解説します。

マイホームの買い換え特例とは

特定の居住用財産の買換えの特例(以下、マイホームの買い換え特例)とは、住宅を売却して新しい住宅に買い替えたときに、所定の要件を満たすと適用できる制度です。

この特例を適用できると、売却益(譲渡益)に課せられる税金を、住み替え先の住宅を売却するときまで繰り延べることができます。

例えば、3,000万円で購入した住宅を5,000万円で売却し、新たに8,000万円の住宅に買い替えたとしましょう。

本来であれば「5,000万円−3,000万円=2,000万円」の譲渡益に、譲渡所得税や住民税がかかります。

しかし、マイホームの買い換え特例を利用すると、2,000万円の譲渡益にかかる税金が、新たに取得した8,000万円の住宅を売却するときまで納めなくて良くなります。

その代わり、住み替え先の8,000万円の住宅を9,000万円で売却した場合、1,000万円の譲渡益に繰り延べられた2,000万円が加えられて2,000万円が課税対象となります。

買い換え特例のメリット・デメリット

マイホーム買い換え特例にはどのようなメリットとデメリットがあるでしょうか。

それぞれについて解説します。

買い換え特例のメリット

マイホームの買い換え特例の主なメリットは、以下の通りです。

- 売却時の税負担を減らせる

- 住み替え先のマイホームを売却するまで納税する必要がなくなる

マイホームの買い換え特例を利用すると、売却時の利益にかかる税金を一旦は支払わなくてよくなります。

税金を納めるときと比較して多くの金額が手元に残るため、物件や家具・家電などを購入するための予算を増やせるかもしれません。

また、この特例を適用すると、新たに購入したマイホームを売却するまで、譲渡益にかかる税金を納めなくて良くなります。

住み替え先のマイホームに住む期間がなければながいほど、譲渡駅にかかる税金の納税を先送りにすることが可能です。

買い換え特例のデメリット

マイホームの買い換え特例を利用する主なデメリットは、以下の通りです。

- 住み替え先の不動産を売却するときの税負担が重くなる可能性がある

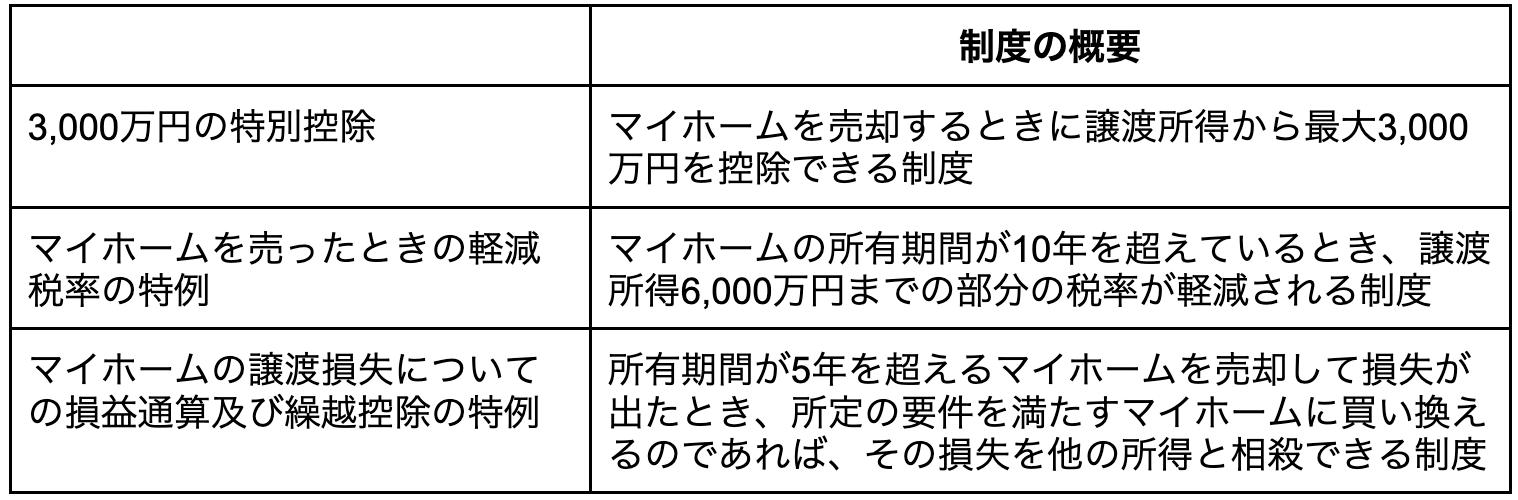

- 3,000万円特別控除と併用できない

特例を利用しても、売却益にかかる税金が免除されるわけではありません。

住み替えの先を売却するときにまとめて課税されることになるため、将来的に売却したときの税負担が重くなる可能性があります。

また、マイホームの買い換え特例は「3,000万円特別控除」との併用ができません。

3,000万円特別控除は、マイホーム(居住用不動産)を売却したときに所定の要件を満たすと、譲渡所得から最大3,000万円を控除できる制度です。

マイホームの買い換え特例を適用してしまうと、あとで3,000万円特別控除を利用したいと思っても変更はできません。

不動産を売却したときは、状況に応じてより有利な制度を選ぶことが大切です。

マイホームの買い換え特例を受けるための条件

マイホームの買い換え特例を受けるためには、 所定の要件を満たさなければなりません。主な要件は、以下の通りです。

〇売る人が満たすべき要件

-

- 自分が住んでいた家や敷地を売却する。以前に住んでいた家や敷地などの場合は、住まなくなった日から3年を経過する日の属する年の12月31日までに売却する

- 直近2年以内に3,000万円の特別控除や軽減税率の特例、譲渡損失の損益通算及び繰越控除の特例などを受けていない

- 売却代金が1億円以下

- 売却する家屋や敷地の所有と居住期間が10年以上

- マイホームを売却した年の前年から翌年までの3年間にマイホームを買い換える

- 買い換えるマイホームが親子や夫婦など特別の関係の人に対して売却したものでない

〇建物が満たすべき要件

-

- 売却と買い換えの物件が日本国内に存在する

- 買い換える建物の床面積が50㎡以上、土地の面積が500㎡以下

- 買い換えるマイホームが新築または一定の省エネ基準を満たしている

- 買い換えるマイホームが中古で耐火建築物の場合、25年以内に建築されたものまたは一定の耐震基準を満たしている

- 買い換えるマイホームが中古で耐火建築物でない場合、25年以内に建築されたものまたは取得期限までに一定の耐震基準を満たしている

※参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

居住期間が10年未満である場合、マイホームの買い換え特例は利用できません。

マイホームを購入したあとに、少なくともお正月を11回迎えてから売却する必要があります。

また、建物の床面積が50㎡未満の住宅や、土地の面積が500㎡以下の住宅に買い換える場合も対象外です。

マイホームの買い換え特例と併用できない制度

マイホームの買い換え特例は、以下の特例制度と併用することができません。

また、マイホームを売却する年、その前年および前々年に以下の制度を利用していると、マイホームの買い換え特例は利用できなくなります。

マイホームを売却したときの譲渡益にかかる所得税(復興特別所得税を含む)や住民税は、所有期間によって税率が変わります。

売却時の所有期間が5年以下であれば、税率は39.63%、5年超であれば20.315%です。

マイホームを売ったときの軽減税率の特例を適用できると、譲渡所得6,000万円までにかかる税率が14.21%に軽減されます。

マイホームの譲渡損失についての損益通算及び繰越控除の特例を適用できると、マイホーム売却時の損失を給与所得や事業所得などと相殺して、税負担を抑えることが可能です。

マイホーム売却時の特例制度には、マイホームの買い換え特例以外にもさまざまな種類があります。

不動産会社の担当者や最寄りの税務署などと相談し、もっとも有利な制度を選ぶことが大切です。

マイホームの買い換え特例を受けるためには確定申告が必要

マイホームの買い替え特例を受けるためには、売却の翌年に確定申告をしなければなりません。

確定申告の期間は、例年2月16日〜3月15日ごろです。

確定申告をするときは、必要書類をそろえたうえで申告書類を作成し、住所を管轄する税務署に提出をします。

申告時に提出する書類の例は、以下の通りです。

- 確定申告書

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

- 売った資産の登記事項証明書

- 買い換えた資産の登記事項証明書や売買契約書の写し

- 買い換えた資産が新築住宅である場合の証明書(確認済証の写し・家屋の登記事項証明書、住宅用家屋証明書など)

- 買い換えた資産が中古住宅である場合の証明書や耐震基準適合証明書 など

※参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

基本的には、マイホームの買い換え特例を適用できる要件を満たしていることが証明できる書類の提出を求められます。

必要書類は、状況によって異なります。

マイホームの買い換え特例を利用するときは、最寄りの税務署や国税庁のホームページなどで必要書類を確認し、計画的に収集することが大切です。

まとめ

- マイホームの買い換え特例を適用できると譲渡益にかかる税金の納税を、住み替え先の住宅を売却するときまで先送りにできる

- 住み替え時の税負担を軽減できる可能性はあるものの、納税が免除されるわけではない点に注意が必要

- マイホームの買い換えを適用するためには所定の要件を満たしたうえで、売却の翌年に確定申告をしなければならない

【コラム執筆者】

品木 彰(シナキ アキラ)

プロフィール

保険・不動産・金融ライター。ファイナンシャルプランナー2級技能士。大手生命保険会社や人材会社での勤務を経て2019年1月に独立。年間で700本以上の記事執筆に加えて、不動産を始めとしたさまざまな記事の監修も担当している。

https://daisakukobayashi.com/