夫婦で住宅ローンを組む方法と住宅ローン控除の取り扱い

夫婦で住宅ローンを組むと、借入額を増やせる可能性があります。希望する物件に手が届きやすくなるように、夫婦で協力して住宅ローンを組むケースは少なくありません。

夫婦で住宅ローンを組んだ場合も、所定の要件を満たせば「住宅ローン控除」を適用できます。ただし、住宅ローンの組み方によっては控除の対象になりません。

本記事では、夫婦で住宅ローンを組む方法や、住宅ローン控除の取り扱いについてわかりやすく解説します。

夫婦で住宅ローンを組む方法

夫婦で住宅ローンを組む方法には「ペアローン」と「収入合算」があります。

ペアローンや収入合算を利用することで、夫婦のどちらか1人が住宅ローンを組むときよりも借入額を増やせます。

まずは、ペアローンや収入合算の特徴をみていきましょう。

ペアローン

ペアローンとは、同じ金融機関で夫婦が個別に住宅ローンの契約を結ぶことです。ペアローンを組むと、夫婦それぞれが借り入れた金額に対する返済義務を負います。

また、夫婦はお互いの連帯保証人となるのが一般的であるため、どちらかの返済が滞った場合、もう一方が借入額のすべてを返済しなければなりません。

ペアローンでは、住宅ローンの契約を2本結ぶことになります。そのため、夫婦それぞれが団体信用生命保険に加入できます。

ただし、夫婦のどちらかに万が一のことがあっても、団体信用生命保険で保障されるのは片方の債務のみであるため、残された方は引き続き返済をしなければなりません。

また、ペアローンは2本の契約を結ぶことになるため、事務手数料や保証料、印紙税などの諸費用も2本分かかります。

収入合算(連帯債務・連帯保証)

収入合算とは、夫婦で収入を合わせて1つの住宅ローンを申し込むことです。「連帯債務」と「連帯保証」の2種類があります。

連帯債務は、夫婦のどちらかが主債務者、もう一方が連帯債務者となる借入方法です。夫婦2人が債務者となり、債務の全額に対して責任を負うことになります。

連帯保証では、夫婦のどちらかが主債務者となる点は連帯債務と共通していますが、もう一方が連帯保証人となる点が異なります。主債務者が返済できなくなった場合、連帯保証人が代わりに全額を返済をしなければなりません。

連帯債務や連帯保証の良い点は、諸費用が1本分で済むことです。ペアローンとは異なり、事務手数料や保証料などを2本分支払う必要はありません。

一方で、団体信用生命保険に加入できるのは、基本的に主債務者のみです。連帯債務者であれば団信に加入できるケースもありますが、連帯保証人は加入できません。

夫婦で住宅ローンを組んだときの住宅ローン控除

ペアローンや収入合算でマイホームを購入した場合、住宅ローン控除はどのように受けられるのでしょうか。ここでは、夫婦で住宅ローンを組んだときの住宅ローン控除の取り扱いをみていきましょう。

住宅ローン控除の基礎知識

住宅ローン控除とは、住宅ローンを組んでマイホームを取得した人が所定の要件を満たしたときに受けられる税の優遇制度です。

マイホームに入居するタイミングが2022年1月〜2025年末までである場合、控除額は「年末時点の住宅ローン残高×0.7%」です。

控除額は、まず所得税から差し引かれます。所得税から引き切れない部分については、翌年の住民税から控除できます。

ただし、住民税から控除できる金額は「前年の課税所得金額の5%」または「97,500円」のどちらか大きい方が上限です。

控除を受けられる期間は、以下の通りです。

- 新築住宅または所定の要件を満たす買取再販住宅:最長13年

- 既存住宅(中古住宅):最長10年

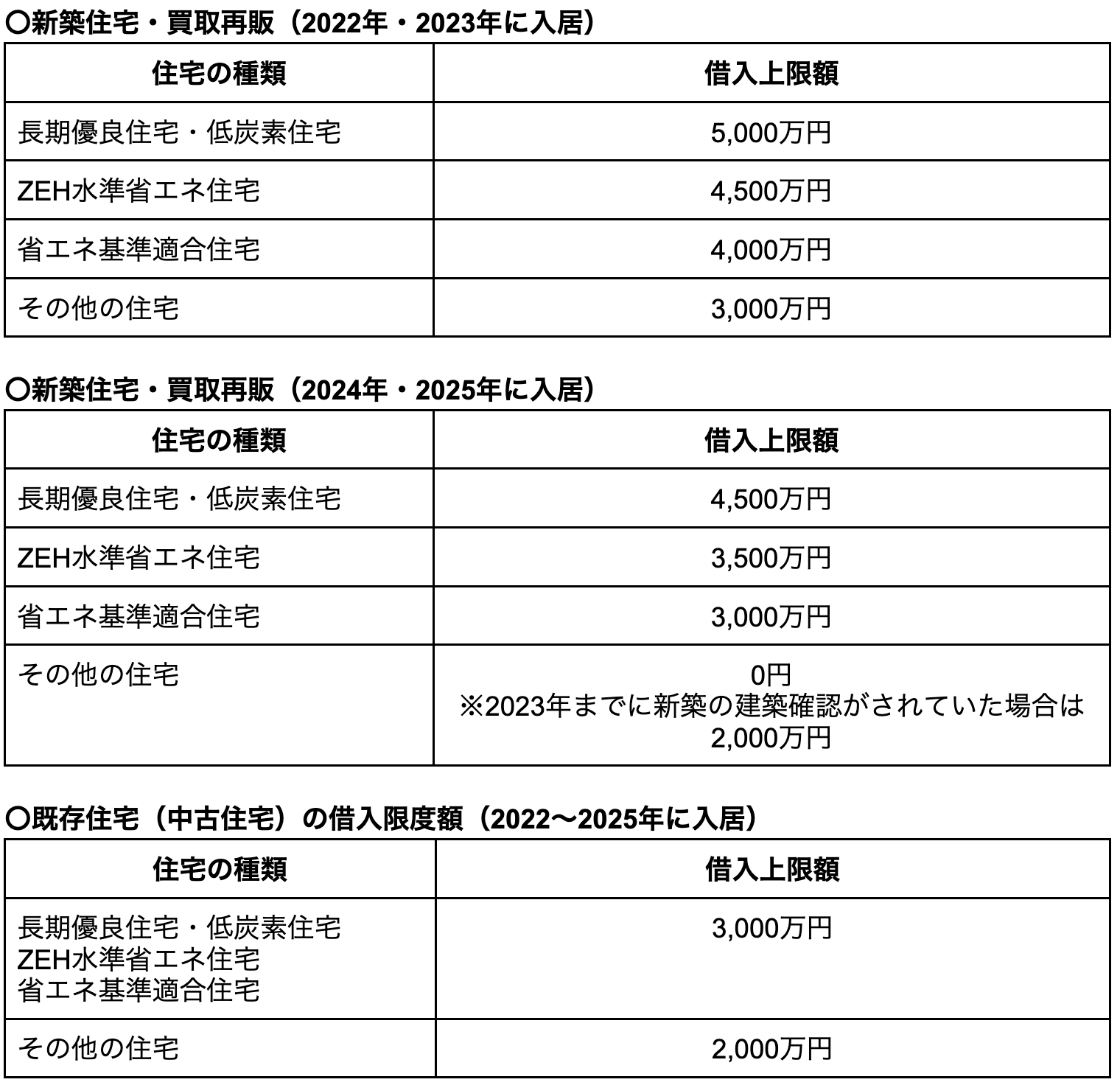

住宅ローン控除の借入上限額

住宅ローン控除には、控除額を計算するときの借入額に上限が設けられています。借入上限額は、取得するマイホームの種類に応じて異なります。

ペアローンを組んだときの住宅ローン控除

ペアローンを組んだ場合、夫婦それぞれが借り入れた金額に応じて住宅ローン控除を適用できます。

例えば、価格が6,000万円である新築の長期優良住宅を購入するために、借入額が夫4,000万円、妻2,000万円であるペアローンを組んだとしましょう。

購入した住宅に、2023年末までに入居する場合、住宅ローン控除の対象となる借入限度額は5,000万円です。そのため、夫婦のどちらかが1人で6,000万円の借り入れをすると、借入限度額を超えてしまいます。

一方で、ペアローンを組むと夫は4,000万円、妻は2,000万円の借入額を対象に、住宅ローン控除を受けることが可能です。控除額の対象となる借入額が借入限度額の範囲内となり、世帯における税負担の軽減効果を高められる可能性があります。

収入合算を選んだときの住宅ローン控除

連帯債務の住宅ローンを組んだ場合、夫婦それぞれが負担する持分割合に応じた借入額が住宅ローン控除の対象となります。

例えば、住宅ローンの借入額が4,000万円であり、夫婦の負担割合が夫3:1である場合、住宅ローン控除の対象となる借入額は、夫3,000万円、妻1,000万円となります。

一方、連帯保証で住宅ローン控除を受けられるのは主債務者のみであり、連帯保証人は受けることができません。

そのため、ペアローンや連帯債務と比較して連帯保証は住宅ローン控除の節税効果を高めにくいといえます。

夫婦で住宅ローンを組むときの注意点

ペアローンや連帯債務の住宅ローンを借り入れる場合、借入額の負担割合と所有権が異なっていると、夫婦間で贈与があったとみなされて贈与税がかかることがあります。

例えば、5,000万円の連帯債務で住宅ローンを借り入れて、負担割合が夫3:妻2であるとしましょう。負担割合に応じた借入額は、夫が3,000万円、妻が2,000万円です。

所有権の割合が、夫1:妻1であった場合、夫婦それぞれが2,500万円ずつ負担していることになります。

この場合、夫の住宅ローン控除の対象となる借入額は3,000万円ではなく2,500万円です。

また妻においては、所有権に応じた負担額2,000万円よりも、負担割合をもとに算出した借入額2,500万円のほうが500万円多くなります。この500万円については、夫から贈与されたものと見なされ、贈与税の課税対象となります。

夫婦で住宅ローンを組む場合、住宅ローン控除や贈与税のことも踏まえたうえで、借入額や負担割合を検討することが大切です。

まとめ

- 夫婦で住宅ローンを組む方法には「ペアローン」「収入合算(連帯保証・連帯債務)」がある

- ペアローンと連帯債務は夫婦で住宅ローン控除を受けられる

- 連帯保証で住宅ローン控除を受けられるのは主債務者のみ