投資用不動産を購入したときは確定申告が必要?申告方法や経費になるものを解説

マンションやアパートなどに投資をした場合、基本的には確定申告が必要です。

不動産投資での所得や所得税額を計算し、必要書類をそろえて期日までに税務署へ提出しなければなりません。

今回は、投資用不動産を購入したときの確定申告の方法や必要書類、手続きの手順などをわかりやすく解説します。

不動産投資をしている人が確定申告をするケース

確定申告は、1年間の所得金額と所得税を計算し、申告・納税する手続きのことです。

会社員や公務員などの給与収入を得ている人は、基本的に確定申告が不要です。勤務先が給与から所得税を天引きし、年末調整での清算を経て税務署に納めてくれているためです。

しかし、年末調整の対象となっている給与所得と退職所得以外の所得が年間で20万円を超えているのであれば、確定申告をする必要があります。

そのため、不動産投資で発生した不動産所得が年間で20万円を超えている場合は、給与収入を得ている人でも確定申告が必要です。

不動産所得の計算方法

不動産所得は「収入金額―必要経費」で計算をします。

例えば、年間の家賃収入が120万円、必要経費が70万円である場合、不動産所得は「120万円−70万円=50万円」です。

収入金額には、家賃だけでなく礼金や更新料、共益費、返還しない敷金も含まれます。

不動産投資の必要経費と認められるのは、家賃収入を得るために必要であった費用です。

必要経費と認められるにもかかわらず経費に計上しないと、不動産所得が高くなり所得税を余分に納めてしまいかねません。

不動産所得を計算する際は、経費と認められる支出を適切に把握して、余すことなく計上することが大切です。

経費と認められる支出の例(物件の取得時)

不動産投資で物件を取得する際にかかった費用のうち、必要経費と認められるものの例は、以下の通りです。

- 不動産会社に支払う仲介手数料

- 不動産登記費用(登録免許税・司法書士報酬)

- 売買契約書やローンの契約書の印紙税

- 不動産取得税

- 売主と日割り精算をした固定資産税・都市計画税

- ローンを借り入れるときの事務手数料・保証料

- 火災保険や地震保険の保険料 など

投資物件の建物部分や付属設備などは、取得時に一括で経費計上するのではなく、法律で定められた耐用年数をもとに計算する「減価償却費」を毎年経費に計上します。

また、リノベーションのように物件の価値を向上させるための支出は「資本的支出」に該当するため、資産に計上したうえで減価償却費を少しずつ経費に計上します。

経費と認められる支出の例(賃貸経営時)

実際に投資を始めたあとは、以下のような費用を経費に計上できます。

- 修繕費:物件の修繕や設備の交換で支払った費用

- 管理費や物件の管理会社に支払う管理委託料

- 入居者募集の広告宣伝費・不動産会社への仲介手数料

- ローンの利息

- 通信費(切手代・携帯電話代)

- 交通費(ガソリン代・電車賃)

- 新聞図書費(不動産投資に関連する書籍代)

- 減価償却費 など

また、自宅の一部を事務所として使用している場合、家賃や水道高熱費、インターネット料金などのうち、実際の使用分にもとづいて按分した金額を経費に計上できます。

経費に計上できない支出の例

一方で、以下の費用は経費として認められません。

- ローンの元本

- プライベートでの交際費や通信費

- 所得税や住民税、法人税など個人的に支払う税金

- スーツの購入費用 など

上記の他にも、不動産投資に関係のない通信費や交通費などは、経費として認められません。不動産投資をする際は、経費に該当しないものを誤って計上しないようにしましょう。

とはいえ、どこまでが経費に該当するかを判断するのは難しいかもしれません。そのため、必要に応じて税理士や最寄りの税務署に相談することをおすすめします。

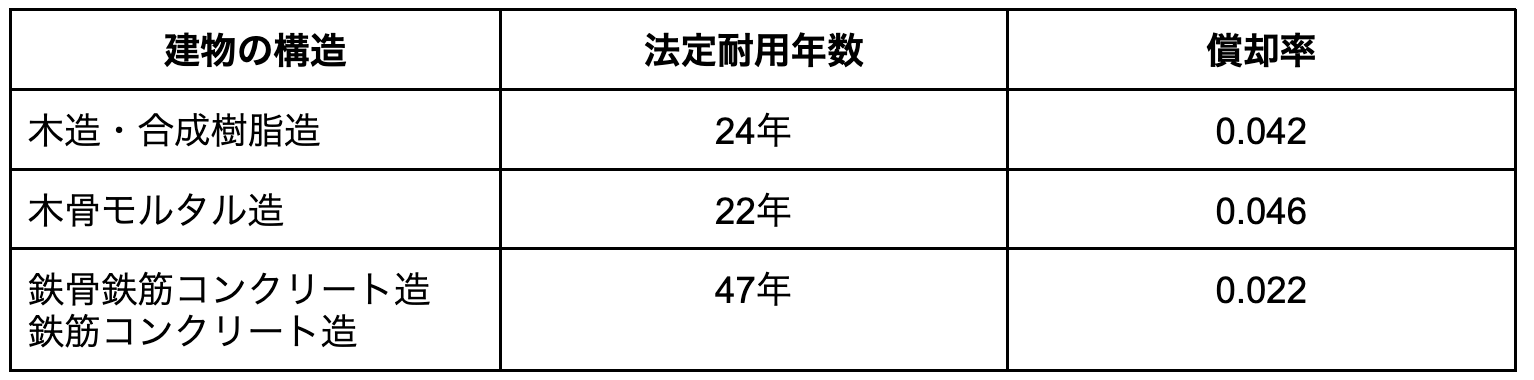

減価償却費の計算方法

減価償却費は、基本的には「定額法」で計算します。計算方法は、以下の通りです。

- 減価償却費=取得価額×償却率

償却率は、資産の耐用年数に応じて決まります。建物部分の法定耐用年数は、以下の通り構造によって異なります。

※出典:国税庁「令和3年分確定申告書等作成コーナー よくある質問」「減価償却資産の償却率等表」

※出典:国税庁「令和3年分確定申告書等作成コーナー よくある質問」「減価償却資産の償却率等表」

※償却率は平成19年4月1日以降に取得した場合

例えば、建物部分の価格が3,000万円である鉄骨鉄筋コンクリート造のマンションを購入した場合、減価償却費は「3,000万円×0.022=66万円」となります。

また、投資物件に付属されているガス設備や給排水設備、電気設備、エレベーターなどは、建物とは別に減価償却費を計算して経費に計上できます。

確定申告には「白色申告」と「青色申告」がある

確定申告には、白色申告と青色申告の2種類があり、申告方法や所得から控除できる金額が異なります。

青色申告は、所定の期日までに「開業届」と「青色申告承認申請書」を税務署に提出して、承認を受けると利用できます。主な特徴は、最大65万円の特別控除を受けられることです。

最大65万円以上の特別控除を受けるためには、複式簿記で帳簿を付けなければなりません。また、不動産投資が事業的規模に達している必要があります。

事業的規模に明確な基準はありませんが、一般的には5棟または10室以上であるといわれています。

何も手続きをしなかった場合は、白色申告となります。

白色申告は、単式簿記を用いて帳簿を付けます。青色申告の申告の複式簿記と比較すると、帳簿付けは容易ですが、特別控除はありません。

投資用不動産を購入したときの確定申告の流れ

確定申告をするときの流れは、以下の通りです。

- 確定申告に必要な書類を揃える

- 申告書類を作成する

- 税務署に提出する

- 税金を納付する

1つずつ確認していきましょう。

1.確定申告に必要な書類を集める

まずは、申告書類の作成や提出に必要な書類や資料を集めましょう。

- 不動産売買契約書

- 賃貸借契約書

- 管理会社が発行する家賃明細書

- ローンの返済予定表

- 管理費や修繕費、火災保険などの支払額がわかるもの

- 土地や建物の固定資産税の納税通知書

- 所得控除を申請するための書類(例:生命保険料控除証明書)

- 本人確認書類の写し(以下a.bのどちらか)

a.マイナンバーカード

b.マイナンバー通知カードまたはマイナンバーが記載されている住民票

+運転免許証やパスポートなどの本人確認書類

- 源泉徴収票(給与所得がある場合) など

上記のうち、所得控除を申請するための書類や本人確認書類の写しは、提出時に確定申告書類に添付をする必要があります。

不動産投資の確定申告では、多数の書類を集める必要があります。あらかじめ税務署にも確認のうえ、スケジュールに余裕を持って書類をあつめましょう。

2.申告に必要な書類を作成する

続いて、集めた書類をもとに確定申告書と決算書類を作成します。

確定申告書には、AとBの2種類があります。不動産所得を申告するときは、確定申告書Bを記載しましょう。

決算書類は、日々の帳簿をもとに作成します。青色申告であれば「青色申告決算書」、白色申告の場合は「収支内訳書」を作成しましょう。

確定申告書や決算書類は、最寄りの税務署で入手できるほか、国税庁のホームページからダウンロードすることも可能です。

また、国税庁のホームページ内にある「確定申告書等作成コーナー」を利用する方法もあります。確定申告書等作成コーナーであれば、画面の指示にしたがって金額などの情報を入力すると、所得金額や税額が自動で計算され、書類に印字された状態で印刷できます。

3.税務署に提出する

申告書類の作成が終了したら、本人確認書類や控除証明書などの添付書類とともに税務署へ提出しましょう。提出方法は「税務署に直接持参する」「郵送する」「e-Taxで申告書類の電子データをインターネットで送信する」があります。

青色申告で65万円の特別控除を受けるためには、e-Taxで申告をしなければなりません。青色申告をする人は、マイナンバーカードとそれを読み取れる機器(スマートフォンなど)を準備のうえ、e-Taxで申告することをおすすめします。

確定申告の期限は、毎年2月16日〜3月15日ごろです。期限を過ぎてしまうと、延滞税や加算税といったペナルティが課せられることがあるため、必ず期限内に提出をしましょう。

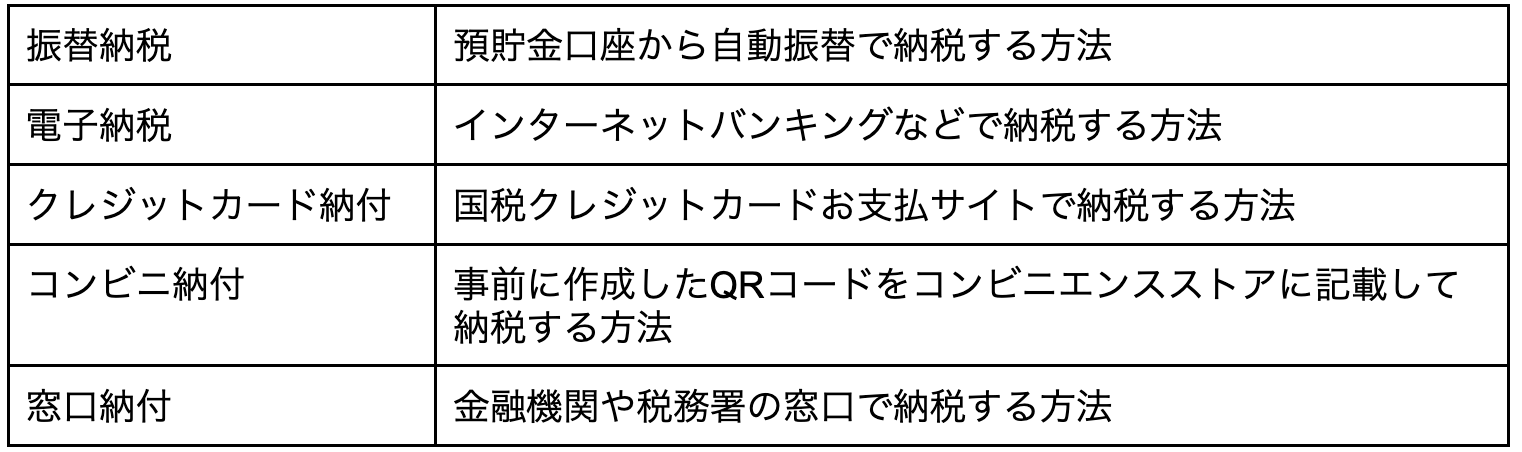

4.税金を納める

確定申告の書類を提出したら、以下のいずれの方法で所得税を納めます。

※振替納税をするためには、税務署または金融機関に依頼書を提出する必要があります

※クレジットカード納付は、決済金額に応じた手数料がかかります

まとめ

- 不動産所得は「総収入金額×必要経費」で計算をする

- 経費と認められるのは家賃収入を得るために必要であった支出

- 確定申告の期限は例年2月16日から3月15日ごろであり、期間が終わるまでに申告を済ませる必要がある

- 確定申告の手続きをスムーズに進めるためには税理士や最寄りの税務署に相談をすると良い

【コラム執筆者】

山本 健司

プロフィール

ミライアス株式会社代表取締役。大手不動産会社で全国1位の成績を連続受賞。不動産相談件数16,000件超。著書『初めてでも損をしない 不動産売却のヒケツ(サンルクス出版)』『損しない! モメない! 実家の不動産相続のヒケツ(サンルクス出版)』