年末調整で住宅ローン控除を申請する方法とは?必要書類もあわせて解説

マイホームを新築したり購入したりした人は、住宅ローン控除を申請することで所得税や住民税を減税してもらえます。

住宅ローン控除を利用するためには基本的に確定申告をしなければなりませんが、会社員や公務員などの給与所得者は年末調整で申請することも可能です。

本記事では、年末調整で住宅ローン控除を申請する方法や、提出する書類などをわかりやすく解説します。

年末調整で住宅ローン控除を申請できる?

住宅ローン控除は、勤務先の年末調整でも申請が可能です。ただし、初めて住宅ローン控除を申請する場合は、職業にかかわらず必ず確定申告をしなければなりません。

1年目は確定申告が必要

確定申告は、その年の所得や所得税を計算し、申告・納税する手続きのことです。

会社員や公務員などは、勤務先が給与から所得税を天引きし、年末調整で正しい税額に精算したうえで税務署に納めてくれるため、確定申告は原則不要です。

しかし、マイホームを取得してから初めて住宅ローン控除を申請する場合は、年末調整では手続きができないため確定申告をする必要があります。

2年目から年末調整での申請が可能

年末調整は、給与から天引きされている所得税・復興特別所得税を正しい金額に計算しなおして、精算する手続きのことです。

年末調整では、生命保険に加入している人が受けられる「生命保険料控除」や、iDeCoに加入している人を対象とした「小規模企業共済等掛金控除」などの税金を優遇する制度を申告できます。

初年度に確定申告で住宅ローン控除を申請すると、税務署から自宅あてに「給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼(特定増改築等)住宅借入金等特別控除計算明細書」という書類が送られてきます。

この書類を記入し、添付書類とともに勤務先へ提出すると、年末調整で住宅ローン控除の手続きが可能です。

住宅ローン控除を申請するといくら戻ってくる?

続いて、住宅ローン控除を申請した場合に所得税から控除される金額や、制度を利用するための要件を解説します。

控除額の計算方法

住宅ローン控除により、所得税や一部の住民税から控除される金額は「年末時点の住宅ローン残高×控除率」で計算されます。

住宅ローン控除は、2022年の税制改正で制度内容が変更されました。

取得したマイホームに入居するタイミングが2022年1月〜2025年12月末である場合は、改正後の住宅ローン控除の対象となり、控除率は0.7%となります。

例えば、年末時点の住宅ローン残高が3,000万円である場合、控除される金額は「3,000万円×0.7%=21万円」が上限です。

所得税から控除しきれない金額については、翌年の住民税から差し引けますが「前年度課税所得×5%(最大97,500円)までとなります。

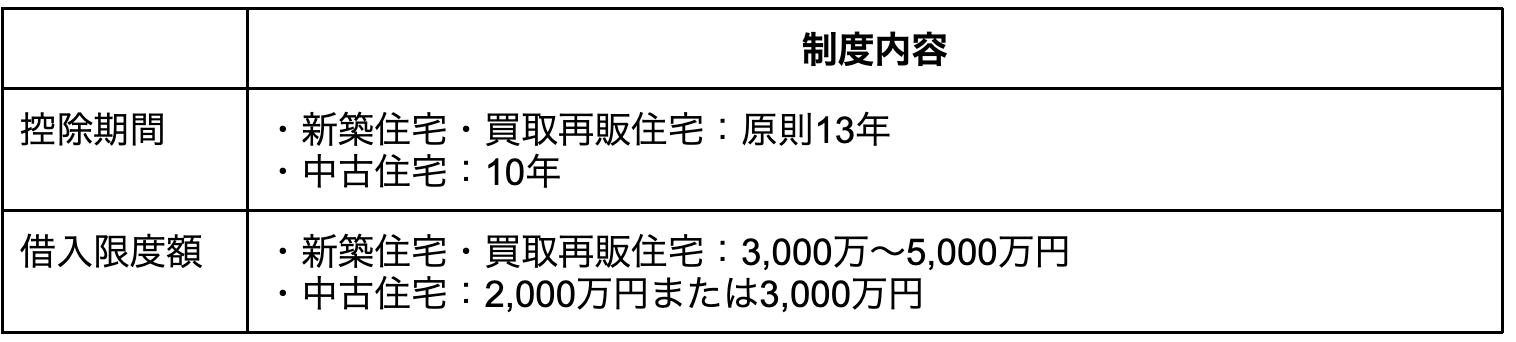

2022年(令和4年)〜2023年(令和5年)末までに入居する場合、控除を受けられる期間や借入限度額などは、以下の通りとなります。

借入限度額は、取得した住宅の種類によって異なります。認定長期優良住宅や認定低炭素住宅など、省エネ性能が高い住宅は借入限度額が高く設定されています。

住宅ローン控除を受けるための要件

住宅ローン控除を受けるためには、所定の要件を満たさなければなりません。主な要件は、以下の通りです。

- 住宅を新築や購入をした日から6か月以内に住み始める

- 住宅ローン控除を受ける年の12月31日まで引き続き居住している

- 住宅の床面積が50㎡以上かつ床面積の2分の1以上を居住用として使用している

- 合計所得金額が年間で2,000万円以下

- 住宅ローンの返済期間が10年以上

- 居住を開始する年とその前後2年における計5年間に、住宅を譲渡したときの税負担を軽減・繰り延べする特例措置を利用していない

※2020年(令和2年)4月1日以後に譲渡した場合、居住年およびその前2年その後3年の計6年間

- 取得したあとも引き続き共に生活をする親族などから取得していない

- 贈与による取得でない

※参考:国税庁「No.1211-1住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

合計所得金額が1,000万円以下である場合は、かつ住宅の床面積が40㎡以上50㎡未満である場合も、住宅ローン控除の対象となります。

住宅を譲渡したときの税負担を軽減・繰り延べする特例措置は「居住用財産を譲渡した場合の3,000万円の特別控除の特例」や「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」などです。

マイホームを売却して利益(譲渡所得)が発生したときは、所得税(譲渡所得税)や住民税がかかりますが、特例措置を受けることで税負担を軽減したり先送りにしたりできます。

しかし、マイホームを取得した年を基準として一定期間内に、譲渡所得の特例措置を適用していると住宅ローン控除は申請できません。

年末調整での手続き方法

ここでは、年末調整で住宅ローン控除の手続きをするときに記載する書類や添付する書類をみていきましょう。

年末調整の時期は勤務先によって異なりますが、一般的には11月〜12月上旬に書類の提出を求められます。

また、企業によっては書類の提出ではなく、システムに情報の入力を求められるケースもあります。

事前に提出が必要な書類やスケジュール、手続き方法を確認しておくことが重要です。

記載する書類・添付する書類

年末調整で住宅ローン控除を申告する場合、税務署から自宅宛に送付される「給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼(特定増改築等)住宅借入金等特別控除計算明細書(以下、計算明細書)」を記載します。

計算明細書を記載する際は、借入先の金融機関から送付される「住宅取得資金に係る借入金の年末残高等証明書(以下、年末残高証明書)」が必要です。

年末残高証明書は、年末事件における住宅ローンの残高を証明する書類であり、毎年10月ごろに送付されます。

年末残高証明書に記載されている年末残高を計算明細書に転記し、書類の記載内容にしたがって記載を進めると、控除額が計算できるようになっています。

計算明細書を作成できたら、年末残高証明書の原本を添付し、その他の必要書類とあわせて勤務先に提出しましょう。

年末調整での申告を忘れた場合

年末調整での申告をし忘れたとしても、勤務先が年末調整の関係書類を税務署に提出していないのであれば、申請を受け付けてもらえる場合があります。

年末調整の期間が終了してから数日しか経っていないのであれば、まずは勤務先で手続きができないかを確認をしてみましょう。

勤務先で手続きができない場合は、確定申告をする必要があります。

確定申告で住宅ローン控除の手続きをするときは「確定申告書」や「(特定増改築等)住宅借入金等特別控除額の計算明細書」を記載しましょう。

記載した書類に、年末残高証明書やマイナンバーカードなどの書類を添付すると、確定申告で住宅ローン控除の手続きができます。

確定申告の期間は、翌年の2月16日〜3月15日ごろです。

なお、住宅ローン控除のみであれば、修正申告での手続きも可能です。修正申告をするときも確定申告と提出書類は同じですが、受付期間は翌年1月1日から5年間となります。

還付金を受け取れるタイミング

年末調整をした結果、給与から天引きされた税額よりも本来の税額のほうが少なかった場合、12月の給与に上乗せされる形で還付金を受け取れるのが一般的です。

住宅ローン控除を申請した結果、控除額が所得税額よりも多かった場合は、給与天引きされた所得税の全額が戻ってきます。

所得税から引き切れなかった控除額は、一定金額を上限に翌年6月から課税される住民税から差し引かれます。

まとめ

- 年末調整で住宅ローン控除を申請できるのは2年目以降

- 初めて住宅ローン控除の手続きをする場合は確定申告が必要

- 年末調整で住宅ローン控除の手続きをするときは、税務署から送付されてくる計算明細書を記載し、金融機関から発行される年末残高証明書の原本とともに提出する

- 所得税の還付金は12月の給与に上乗せされて支払われるのが一般的

【コラム執筆者】

品木 彰(シナキ アキラ)

プロフィール

保険・不動産・金融ライター。ファイナンシャルプランナー2級技能士。大手生命保険会社や人材会社での勤務を経て2019年1月に独立。年間で700本以上の記事執筆に加えて、不動産を始めとしたさまざまな記事の監修も担当している。

https://daisakukobayashi.com/